Los grandes bancos quieren crear una nueva moneda digital

Los recortes de costos y los bajos retornos alientan a las entidades bancarias a trabajar con el sistema que sustenta a las bitcoins. Quieren lanzarlo a inicios de 2018. Los primeros entusiastas de las bitcoins se referían a la criptomoneda como una forma revolucionaria de marginar a los bancos, en un impulso libertario para cambiar drásticamente el tradicional orden del capitalismo.

Desde entonces, los bancos contraatacaron. Hoy la mayoría de los asistentes a conferencias sobre la tecnología blockchain (cadena de bloques) sobre la que se basan las bitcoins visten en su mayoría traje; no se ven tantos buzos con capucha y jeans desgastados como hace unos años.

Habiéndose mantenido alejados de las bitcoins por temor a los riesgos de fraude y delincuencia, los bancos grandes ahora ven enormes beneficios potenciales en el uso de blockchain para hacer más eficiente su actual sistema financiero.

«En el mundo bancario de hoy, todo gira alrededor del recorte de costos porque todos enfrentan retornos bajos, y es por eso que todos se están uniendo al blockchain», dijo Richard Lumb, director de servicios financieros de Accenture.

El último ejemplo de los bancos grandes que se organizan para explotar el potencial de la tecnología blockchain se produjo esta semana con el anuncio de cuatro grandes entidades que se unieron para desarrollar una nueva forma de dinero digital.

UBS, Santander, Deutsche Bank y BNY Mellon, que están trabajando con el bróker británico ICAP y con la desarrolladora Clearmatics Technologies, hacen hincapié en que no están creando una nueva criptomoneda.

En cambio, el sistema que están desarrollando usa tecnología blockchain para crear diferentes monedas que sean directamente convertibles en las de uso actual depositadas en los bancos centrales. En esencia, es una manera de introducir dólares, euros y libras en la cadena de bloques.

Si bien los bancos están analizando otros proyectos de dinero digital como Citicoin de Citigroup o SETLcoin de Goldman Sachs, es la primera vez que varias instituciones se juntan para crear dinero digital a usar en los mercados financieros.

Pero, ¿cómo funciona? ¿Y qué problemas se busca resolver?

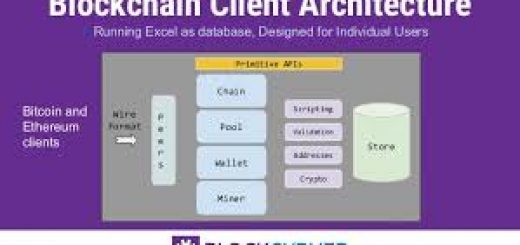

Las monedas se almacenan en una red de computadoras, las cuales deben ratificar que se hizo una transacción antes de que se registre en una «cadena» de códigos informáticos. La criptografía mantiene seguras las transacciones y los costos se comparten.

Los detalles de las transferencias se registran en un libro mayor al que pueden acceder todos los que formen parte de la red, lo que elimina la necesidad de una autoridad central. Por eso la tecnología se denomina «libro mayor distribuido».

El objetivo es acelerar el clearing y la liquidación en los mercados financieros permitiendo a las instituciones pagar títulos valores, como bonos y acciones, sin esperar a que las tradicionales transferencias de dinero se realicen mediante el proceso entrega contra pago.

Al cambiar el clearing y la liquidación de los mercados financieros a un libro mayor distribuido, los bancos esperan deshacerse de gran parte de las costosas operaciones de back office que procesan datos y mantienen los registros al día. La liquidación más rápida debería también liberar capital que los bancos retienen por el riesgo relacionado con las operaciones bursátiles.

Lo que se ahorraría por usar tecnología blockchain en pagos, compraventa de títulos valores y cumplimiento de regulaciones podría rondar entre u$s 15.000 y u$s 20.000 millones anuales antes de 2022, según un informe de Santander, Oliver Wyman and Anthemis.

El consorcio detrás de la moneda de liquidación universal quiere hacer el lanzamiento comercial a principios de 2018, y para entonces espera haber agregado nuevos miembros.

El proyecto todavía enfrenta desafíos. Uno es la velocidad de las transacciones. A la bitcoin con frecuencia se la critica porque su blockchain puede manejar sólo siete transacciones por segundo, en contraposición digamos con las 24.000 de Visa.

Hay dudas acerca de si los bancos perderán casi tantos ingresos como lo que ahorren en costos. Los servicios de pagos globales les aportan u$s 1,7 billones anuales, o 40% de sus ingresos totales, según McKinsey. ¿Cuánto de eso podría ser reemplazado por una solución de pagos con tecnología blockchain?

Finalmente, con la proliferación de varios proyectos de blockchain entre los bancos, que ya son miles, se teme que terminen usando varias tecnologías incompatibles en vez de unirse detrás de un único estándar.

Algunos escépticos sostienen que los bancos no entienden. «Son bancos hablando entre sí y el sentido del blockchain es establecer un consenso en presencia de actores potencialmente poco confiables, como con la bitcoin, en Internet», aseguró Dave Birch, de la consultora Consult Hyperion. «Es una situación lamentable, esa tecnología no resolverá si los bancos no se tienen confianza entre sí».

Martin Arnold y Jane Wild

FINANCIAL TIMES

http://www.cronista.com/financialtimes/Los-grandes-bancos-quieren-crear-una-nueva-moneda-digital

Notas Relacionadas:

http://elabcfinanciero.com/2016/07/como-apple-puede-competir-contra-wal-mart-pay/

http://inversionesalacarta.com/2016/08/los-gobiernos-quieren-matar-el-dinero/