NEWSLETTER MENSUAL Nro. 22 – MAYO 2016

23 de Junio 2016

“La OPEP está muerta”

9-05-2016 por Ravalli

“La OPEP está muerta”, según un alto funcionario de la OPEP citado por Reuters …

Y el clavo en el ataúd es Estados Unidos, la producción de esquisto ha impulsado el petróleo a niveles increíblemente baratos …

Un nuevo numero de la revista MoneyWeek está en circulacion esta semana. Nuestra nota de portada, “Cerrar el grifo”, contiene todo lo que necesita saber acerca de los planes de Arabia Saudita para “cortar” el suministro mundial de petróleo.

Está claro que algo tiene que suceder … Como escribe el Dr. Matthew Partridge:

El petróleo representa el 90% de los ingresos públicos, la caída de precios han provocado el déficit (la brecha entre el ingreso anual y el gasto) llegando a $ 98 billones de dólares, el equivalente al 15% del PIB …

La mayoría de los economistas están de acuerdo en que el gobierno necesita precios por encima de $ 100 por barril a fin de equilibrar el presupuesto. La producción de esquisto de Estados Unidos nos muestra que esto parece muy poco probable …

Pero los bajos precios del petróleo marcan claramente una falla que ha existido dentro de Arabia Saudita durante décadas … Es un país de un “solo camino.” Sin los ingresos del petróleo, podría desintegrarse tanto económica como politicamente. Sin embargo, hasta ahora, no hay otras grandes industrias que se hayan desarollado para suplantar al petróleo … Según continúa Matthew …

… La diversificación respecto de la dependencia del petroleo … suena como un buen plan, pero solamente en el papel …

Los saudíes han estado hablando de diversificación durante casi dos décadas, pero han hecho poco o ningún progreso. En el año 2005, fue anunciada la creación de una ciudad $ 100 mil millones, que estaba destinado a convertir el reino en un centro financiero y manufacturero

El año pasado, el gobierno de Arabia Saudita admitió que el proyecto llevaría dos décadas en completarse, si todos los proyectos se pudieran cumplir.

El Gobierno señala un problema real: es que el país está paralizado por sus estrictas leyes islámicas … que hacen más difícil proyectar con las empresas extranjeras y los ingresos turisticos para el país.

El reloj no se detiene a medida que más problemas están en el camino, el esquisto de Estados Unidos fue sólo el “primer golpe”.

Estoy hablando de los nuevos avances rápidos en la tecnología, que podría contener una amenaza aún más profundo para el petroleo …

Y no solo para Arabia Saudita, sino también para otros países en semejante stuacion.

Henry Bonner – 7 May 2016 – London, United Kingdom

Capital & Conflict

http://inversionesalacarta.com/2016/05/la-opep-esta-muerta/

¿Por qué va a bajar la inflación?

Marcopolo – 6 mayo, 2016

Luego de 10 años de tener una de las inflaciones más altas del mundo, el problema no parece resolverse con el cambio de gobierno. En la nota de hoy intentaré explicar por qué, a pesar de esta percepción, hay motivos para creer que los precios reducirán su vorágine alcista.

De repente todos estamos preocupados por la inflación.

Y cuando digo todos me refiero no solo a los que siempre nos pareció un tema de importancia, sino también a aquellos que, hasta hace unos meses nada más, creían que:

1) la pérdida de valor de la moneda era un tema menor que sólo afectaba a los ricos, como dijo Amado Boudou,

2) que un poco de inflación era deseable, porque mostraba que el país estaba en crecimiento, como afirmó alguna vez Hugo Moyano,

3) o que incluso cuando fuera algo indeseable, el gobierno no era responsable de ninguna manera del asunto, como afirmó la tristemente célebre ex presidenta del Banco Central.

Desde esta otra vereda siempre sostuvimos lo mismo. La inflación es un problema, especialmente cuando alcanza los astronómicos niveles que alcanzó durante el kirchnerismo. Y es un problema de origen monetario. Cuando sobran pesos, el valor de cada peso comienza a caer y eso se ve reflejado en la presión al alza de los precios.

En mi nota de hoy buscaré explicar por qué la inflación va a reducirse en la segunda mitad del año.

Lo que estamos viviendo en esta primera parte no es estrictamente lo que acabamos de describir. Claro que hay una inflación de origen monetario que se debe a la enorme cantidad de pesos que el Banco Central emitió el año pasado para financiar a la política. Esa cifra ascendió a $ 177.000 millones en 2015.

Pero esto no es todo lo que explica que, por ejemplo, la suba del Índice de Precios al Consumidor en abril se haya ubicado entre el 5% y 7% mensual.

No. Lo que explica esas altas tasas de variación es el proceso de sinceramiento de la economía, que no debería llamarse inflación. Lo que vemos hoy es el fin de la política de congelamiento tarifario tanto en el sector eléctrico como en el de transporte. A corto plazo, esta medida impacta de lleno en el IPC, ya que sube el precio de los servicios congelados sin que baje el del resto de los productos.

Ahora en el largo plazo la cuestión es diferente.

En primer lugar, un menor gasto en subsidios a estas empresas tenderá a reducir la emisión monetaria destinada a cubrir el déficit que éstos generaban. A corto plazo, el ajuste impulsa al alza al IPC, mientras que a largo plazo, reduce la inflación por el menor gasto en subsidios.

En segundo lugar está la política monetaria. De diciembre a abril, el Banco Central absorbió $ 51.000 millones de base monetaria. Esto hizo reducir el ritmo de emisión desde el frenético 40,5% anual de diciembre al 27,2% actual.

Menor actividad

Ahora como el Banco Central tuvo que subir las tasas de interés para lograr absorber los pesos que sobran, son muchos los que lo critican porque asumen que eso reducirá el consumo y la inversión y que, por tanto, afectará negativamente la actividad económica.

Sin dudas que algo de esto vamos a terminar viendo, pero habría que preguntarse cuál es la alternativa. Si el Banco Central decidiera mañana no girarle un solo peso más al gobierno, entonces no tendría que salir a colocar LEBAC para absorber los pesos que por esa vía inyecta.

La inflación es un problema monetario, pero su origen es generalmente fiscal. Si no hubiera déficit, no haría falta fabricar tantos pesos y tampoco haría falta salir a absorberlos pagando tasas del 37,5% anual.

En la medida en que la política monetaria siga siendo contractiva, y que el fisco ordene sus cuentas como se comprometió a hacer, veremos menos inflación de aquí a fin de año y también en los años venideros.

Sin embargo, si cedemos a las presiones de los demagogos de turno, entonces estaremos condenados a vivir con un eterno enemigo de Argentina, la destrucción de su moneda.

IVÁN CARRINO

Nota Completa:

https://igdigital.com/2016/05/por-que-va-bajar-la-inflacion/

¿Ganara o perderá Trump?

Marcopolo- 24 mayo, 2016

Voy a nombrar ocho hechos ineludibles que los expertos políticos de ambos partidos están subestimando u olvidan por completo.Voy a mostrar cómo la campaña electoral y el mercado de valores pronto podrían estar alimentándose mutuamente en un círculo vicioso.

Soy un ciudadano estadounidense con temores profundos y grandes esperanzas de América. Pero cuando se trata de mi dinero duramente ganado, y cuando ese dinero es vulnerable a los acontecimientos políticos y de historia sin precedentes, me quedo con los hechos y sólo los hechos.

A continuación, los ocho hechos ineludibles que pueden marcar el rumbo del mundo en 2016…

1. Trump viene con impulso

Desde el primer día que comenzó a competir, Trump incremento su participación, prácticamente sin parar.

El año pasado, meses antes de las primeras elecciones primarias, su nivel de apoyo salto de un 4,5% el 28 de mayo, 2015, a la cúspide con un 22,5%, el 3 de agosto.

De hecho, la última encuesta de Fox News, le da una ventaja a Trump de 3 puntos.

2. Los detractores de Trump se han equivocado totalmente

Nate Silver, un analista político disciplinado que respeto, dio a Trump un escaso 5% de probabilidad de capturar la nominación republicana, diciendo que iba a alcanzar su punto máximo temprano y “caería” de forma rápida.

Expertos democrático-republicanos expresaron para el New York Times, NBC, Fox News y cada medio de comunicación importante, unánimemente opiniones similares.

Sin embargo, los expertos admiten que estaban equivocados antes. Y, sin embargo, la mayoría no quieren cambiar su metodología.

3. La “posibilidad Trump” es baja

¿Se puede pensar en un nuevo evento Cisne Negro que de pronto podría variar la situación de Trump de un día para otro? No parece posible.

El aluvión de ataques – desde los medios de comunicación, de los demócratas y del establishment republicano en sí, ya ha sido tan intensa, que puede haber vacunado contra futuros tropiezos de Trump, incluyendo los procedentes de la campaña de Clinton.

Claro, Clinton tiene toda la investigación anti-Trump en una bandeja, resultado sobrante de las primarias republicanas. Pero todo esto ya ha sido reciclado,… material que ya ha sido publicado en las redes sociales, visto ampliamente en la televisión, y absorbido por el mercado político.

4. La investigación del FBI sobre los mensajes de correo electrónico de Clinton se cierne sobre su campaña como una espada de Damocles.

5. Los ataques terroristas también juegan a favor de Trump.

6. La economía de EE.UU. está estancada

Si este malestar continúa o empeora, es Clinton la responsable.

Motivo: Al principio de la campaña, sus asesores pensaron que podría apuntarse puntos por asociarse a la recuperación liderada por Obama. Pero no tuvieron éxito.

7. El mercado de valores podría ser un riesgo aún mayor para Clinton que la economía.

Motivo: Si el Dow cae, no hay margen para la interpretación. El público votante – y los donantes de campaña – no tardaran en verlo como una señal de peligro de otra crisis de tipo 2008.

8. Probable evento, tipo Black Swan

Un colapso de la burbuja QE de la Fed.

Caos en China.

Incluso terror nuclear.

Pero lo que es más irónico es que el propio Trump se considera un Cisne Negro. Es anti-sistema. Así Wall Street, por temor a que un Presidente Trump altere el orden establecido, ya están tomando medidas de protección a medida que sus perspectivas aumentan.

Tal vez esta es una de las razones que tres compañeros multimillonarios de Trump ya están empezando a advertir de un desastre mayor del mercado de valores, salir del mercado o incluso ir en corto:

Y, más recientemente, el multimillonario George Soros reveló que su compañía de gestión de fondos posee opciones de venta sobre 2,1 millones de acciones de un fondo de índice S & P 500, más del doble de la posición que tenía en el cuarto trimestre. En otras palabras, él está apostando fuerte que el S & P 500 se caerá.

No importa quién gane, mi consejo seguirá sin cambios…

Ya sea que Trump se hunda o gane, y si las expectativas de los inversores temerosos de Trump son correctas o incorrectas, mi consejo se centra en la protección de riesgos. Por lo que añadir el riesgo político a la olla no cambia la receta:

Construir una gran reserva de dinero en efectivo no comprometido, no invertido. No me importa si su rendimiento neto es cero, incluso menor que cero. No me importa cómo muchos de los llamados “expertos” dicen “dinero en efectivo es una locura.” El efectivo es el cofre del tesoro para la caza de ganga si la inestabilidad política y el desastre económico colisionan como dos barcos en la noche.

¡Cobertura! Reconsiderar los peligros que esbozo en Peor que 2008.

A continuación, rezar para que lo peor no ocurra.

Martin D. Weiss, Ph.D. – MONEY AND MARKETS

Dr. Weiss founded Weiss Research in 1971 and has dedicated his entire career to helping millions of average investors find truly safe havens and investments.

Nota Completa:

http://codigoinversor.com/2016/05/ganara-o-perdera-trump/

Cinco Cisnes Negros

¿Cuáles son las señales que mostraría estar al borde de un evento cisne negro? El mercado de valores de EE.UU., la economía de EE.UU. y prácticamente todo el mundo son vulnerables a una serie de cisnes negros.

Por definición, los mismos acontecimientos reales son impredecibles: Si pudiéramos de alguna manera saber que venían antes de tiempo, no serían verdaderos cisnes negros.

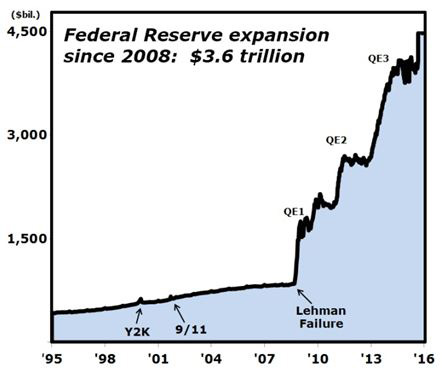

Colapso de la flexibilizacion cuantitativa de la Fed (QE)

La impresión de dinero ha sido, sin duda, la fuerza más poderosa detrás de la recuperación posterior a la crisis de la deuda.

Ninguna otra operación de rescate del gobierno, ni siquiera los rescates bancarios gigantes bajo Bush o los planes de estímulo económico bajo Obama, estuvo cerca de QE de la Fed en términos de importante impacto en nuestro mundo.

Ningún otro país o región, ni siquiera Japón o la Unión Europea, imprimieon dinero en mayores cantidades.

Cisne Negro #2

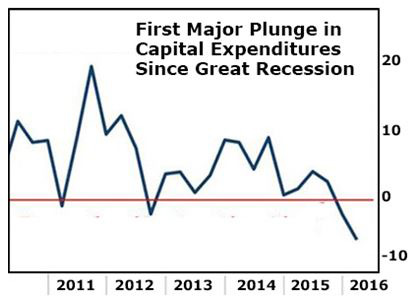

Desaparecen los gastos de capital

Hemos aprendido que no se puede sobrevivir sin inversión de capital. En otras palabras, a menos que las empresas inviertan en nuevas plantas, nuevos equipos y nuevas tecnologías, no puede haber crecimiento futuro.

También hemos aprendido que, tan pronto como las empresas empiezan a recortar drásticamente las inversiones, un importante declive económico podría estar cerca.

En el recién concluido primer trimestre, los gastos de capital por parte de empresas estadounidenses sufrieron su primer paso importante desde la Gran Recesión.

“¿Cómo es posible?” Le pregunte. “¿No nos dan los grandes bancos toneladas de dinero prácticamente gratis?”

“Sí, lo hicimos”, nos respondieron.

“¿No tenemos negocios para finalmente devolver ese dinero prestado?”

“Sí, lo hicimos”, dice el estribillo.

“Entonces, ¿qué demonios salió mal?” Se consulta con creciente frustración.

La respuesta: En lugar de invertir ese dinero, muchas empresas decidieron simplemente reciclarlo.

Cisne Negro #3

Los cortocircuitos politicos

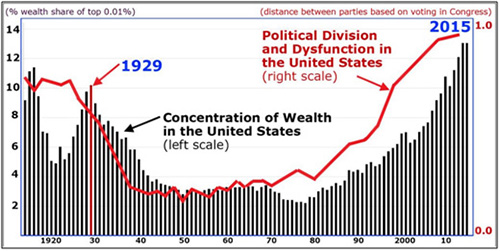

A lo largo de la historia, cisnes negros han sido más probables cuando los desequilibrios sociales son más extremos. Y en este momento, los EE.UU. sufre de la mayor concentración de la riqueza en 100 años.

El más rico de una milésima (0,1%) de los hogares de los Estados Unidos tiene más que triplicado su participación en los activos de la nación. Y el más rico diezmilésima (0,01%) han aumentado su cuota seis veces.

Así que esto no es sólo un problema para los pobres. Tampoco es un problema limitado a la clase media de la nación.

La tabla de abajo cuenta la historia en pocas palabras.

Gráfico de concentración de la riqueza

Las barras negras muestran que la concentración de la riqueza ha llegado a tal extremo, que ahora es peor de lo que era en 1929.

Mientras tanto, la línea roja muestra la polarización política en los Estados Unidos. Una vez más, la última vez que alcanzó su punto máximo fue en 1929. Y ahora es aún peor.

Ellos son preludios perfectamente visibles para eventos de cisne negro en la política estadounidense.

Cisne Negro #4

Caos en China

Cuando los analistas estadounidenses miran a China, se centran casi por completo en las cifras económicas, las que están de hecho empeorando.

Pero si un gran evento cisne negro emerge del Middle Kingdom, es probable que sea impulsado principalmente por algo novedoso fuera de lo esperable, como revueltas populares generalizadas.

Dos de las principales causas: (1) desalojos forzosos masivos, eliminando a millones de propietarios, y (2) la contaminación-polucion paralizante, una pesadilla diaria en las vidas de cientos de millones de chinos.

Los eventos cisne negro subsiguientes podrían causar un colapso no sólo en la bolsa de Shanghai, no sólo en la economía china, sino también en el orden social de China.

Cine Negro #5

Terror Nuclear

En marzo, la Kennedy School de Harvard publicó un estudio sin precedentes contra el terrorismo nuclear, con buenas noticias y malas.

La buena noticia es que se han logrado importantes avances en la protección de las cabezas nucleares. La mala noticia es que grandes cantidades de material radiactivo están ampliamente disponibles en los hospitales, centros de investigación, y las plantas nucleares, que aún no están aseguradas.

Por otra parte, según este mismo estudio, el Estado Islámico es el primer grupo terrorista de la historia con los recursos y la desesperación de embarcarse en este tipo de ataque.

Como nos protejemos

Hay tres maneras de proteger sus inversiones de los avatares de cisne negro, y ninguno de ellos son una ciencia exacta:

En primer lugar, invertir menos y ahorrar más. Reducir su exposición al riesgo y construir más efectivo.

En segundo lugar, cuando usted invierte, insistir en la extrema calidad – inversiones que tienen un historial probado de realizar en tiempos buenos o malos … En tercer lugar, considerar seriamente las coberturas de inversiones – diseñadas para ayudarle a beneficiarse de las caídas del mercado precipitadas, ya sea causado por los cisnes negros o no.

Martin D. Weiss, Ph.D.

http://www.moneyandmarkets.com/five-black-swans-

Nota Completa:

http://monitorbursatil.com/2016/05/cinco-cisnes-negros/

Que significa, realmente, el precio bajo del petroleo

POR ADUSER · 13/05/2016

Desde el comienzo de 2016, los precios del petróleo han oscilado entre $ 27 y $ 42 por barril, aproximadamente una cuarta parte del pico del precio del petróleo crudo del 2008 de $ 145. El 16 de febrero, los ministros de petróleo de Arabia Saudita, Rusia, Qatar y Venezuela acordaron un acuerdo tentativo para congelar su producción en un intento por impulsar los precios.

En realidad, nadie sabe lo que sucederá con los precios del petróleo en el futuro, pero creemos que los países y las empresas deben prepararse para una flotacion de alrededor de $ 50 por barril en el futuro previsible.

Lo que es sorprendente, sin embargo, es el cambio fundamental que creemos que está sucediendo. En el entorno actual la baja del precio del petróleo no es una “crisis del petróleo” que será seguido por un “boom petrolero” en un futuro próximo.

El negocio petrolero se ha interrumpido.

En el pasado, se suponía que las reservas de petróleo convencional serían desarrollados por las compañías petroleras nacionales y las principales compañías de petróleo y gas para abastecer a la totalidad de la demanda mundial de petróleo. Y les tomaría tanto tiempo como 5 a 10 años para explorar, desarrollar, y luego llevar la producción al mercado después de invertir miles de millones de dólares en nuevos campos.

Sin embargo, durante la última década, los productores de petróleo de esquisto y gas estadounidenses fueron pioneros en un nuevo modelo de negocio que rompió el enfoque de los operadores tradicionales. Los productores de petróleo de esquisto con sede en EE.UU. han mejorado su tecnología de perforación y fracturamiento, y pueden aumentar la producción en un campo en desarrollo en tan sólo seis meses, con una pequeña fracción de la inversión de capital requerida por las formas convencionales. Como resultado, el petroleo de esquisto se ha disparado desde alrededor de 10% de la producción total de crudo en EE.UU. a alrededor de 50%. Esto ha permitido a la industria del petróleo EE.UU. en su conjunto produzca aproximadamente 4 millones más de barriles de crudo al día comparado con el 2008, cerrando la brecha entre la producción de EE.UU. y la de los dos países productores más importantes del mundo, Rusia y Arabia Saudita. Estos “productores de petróleo y gas no convencionales” en los EE.UU. están actuando como contrapeso a la capacidad de reserva tradicional liderada principalmente por la OPEP ( su peso pesado Arabia Saudita). Al mismo tiempo, otros países, como China y Argentina están comenzando a desarrollar sus recursos de gas y petróleo de esquisto mediante la adopción de la tecnología y un modelo de negocio, así como la construcción de una cadena de suministro de inversión y que es compatible con este desarrollo.

Pero ahora, el apalancamiento se reduce significativamente. Si el precio sube, lo nuevos productores pueden contrarrestar las decisiones de los historicos productores al variar la producción en cuestión de meses, en lugar de años. Es por eso que la decisión de los grandes productores de congelar la producción en febrero ( completamente predecible de acuerdo con el modelo de negocio de la industria vigente) era problemático. Si los productores tradicionales de congelan la produccion y permiten que los precios suban, los disruptores de esquisto se convertirán en competitivos y simplemente completaran la cuota del mercado con la nueva producción.

Nuevos desafios para los productores

Dependiendo de cómo reaccionan las naciones, un menor precio del petróleo por barril podría dar lugar a un nuevo equilibrio de poder en la industria del petróleo. Recientemente se realizó un estudio para probar el impacto del petroleo sostenido a $ 50 en los países productores. Los resultados mostraron que a los $ 50, el petroleo lleva a algunos países productores a un estrés considerable, ya que no cubren sus presupuestos. Venezuela, Nigeria, Irak, Irán y Rusia podrían verse obligados a hacer frente a déficits presupuestarios sustanciales en los próximos cinco años.

El Consejo de Cooperación del Golfo (CCG) con productores como Arabia Saudita, los Emiratos Árabes Unidos, Kuwait y Qatar han acumulado una riqueza considerable durante la última década a través de las reservas de efectivo y los fondos soberanos. Pero incluso estos países podrían verse sometidos a estrés en la próxima década si continúan manteniéndose las condiciones actuales.

Los recién llegados, como Sudáfrica, China y Argentina también se están preparando para intentar desarrollar sus reservas en un intento de independencia energética. Argentina, que está más avanzada, contiene cerca de 801 trillones de pies cúbicos de gas de esquisto y 27 billones de barriles de reservas de petróleo “apretado” técnicamente recuperables. China tiene un estimado de 1.115 trillones de pies cúbicos de gas de esquisto y 32 billones de barriles de petróleo equivalente. En comparación, los EE.UU. tiene 622 trillones de pies cúbicos de gas de esquisto y 78 billones de barriles de petróleo “apretado”, de acuerdo con la U.S. Energy Information Administration.

Los países que dependen del petróleo tradicional deben diversificar sus economías, y muchos han comenzado. Lo mismo pasa con las grandes compañías petroleras.

Nuevos beneficios para los consumidores

En el otro extremo del espectro, los países importadores netos de petróleo se están beneficiando de un impulso significativo para su fortaleza fiscal y la balanza en cuenta corriente. El déficit fiscal de la India ha mejorado desde su ahorro de cerca de $ 70 billones de dólares en la importación de crudo y otros productos derivados del petróleo durante el año 2015.

Las industrias de alto consumo energético que van desde la agricultura hasta las aerolíneas también se benefician.

Otro tema interesante son las políticas nacionales y las proyecciones de crecimiento en el aumento del uso de las energías renovables. Estas se hicieron bajo el supuesto de petróleo muy caro. Mientras que esto cambia, la propuesta de valor de las energías renovables y los países pueden tener la tentación de volver a evaluar sus estrategias. Dos tendencias siguen favoreciendo a las energías renovables: en primer lugar, el avance tecnológico y la reduccion de costos continua de las fuentes renovables, como la solar y eólica; en segundo lugar, los compromisos de los países desarrollados y los países en desarrollo para reducir las emisiones de CO2 durante la reciente cumbre COP21 en París, requeriría un mix energético equilibrado que incluye las energías renovables.

Hemos entrado en una era del petróleo más asequible que es probable que dure. El enfoque ya no es quedarse sin combustible fósil en un futuro previsible, sino más bien que se va a controlar su futuro.

Bernhard Hartmann and Saji Sam are partners in Oliver Wyman’s energy practice.

Harvard Business Review

Nota Completa:

http://elabcfinanciero.com/2016/05/que-significa-realmente-el-precio-bajo-del-petroleo/

El Gran DT

24-05-2016 por Ravalli

Trump explota desencantos y sube al estilo de conocidos latinoamericanos. “Ser grande nuevamente” es el lema de campaña de Donald Trump. Lejos de constituir una propuesta realista de gobierno, estamos frente a una nueva expresión de la viralización del populismo que, tardía pero vigorosa, ahora amenaza con contagiar a los Estados Unidos.

Maneja una efectiva retórica que conecta la declinación americana con consignas fáciles de recordar pero jamás aplicadas antes y por eso difíciles de refutar. Promete soluciones simples e indoloras para problemas sumamente complejos: se presenta como un DT ganador, que dice haber demostrado durante toda su vida que tiene capacidad para ganar, solucionar los problemas, ir al hueso, hacer lo que hay que hacer.

Trump arrasó con todos los precandidatos del Great Old Party (GOP, como se conoce al Partido Republicano) pues ninguno logró un relato más efectivo y seductor de ese de-sasosiego y falta de horizontes que impera en buena parte del electorado.

Según la Reserva Federal, el ingreso neto de las familias norteamericanas entre 1998 y 2013 cayó 20,8%, una caída que para la clase trabajadora fue de 52,7%. Su discurso xenófobo y maniqueo permite que sobre todo las minorías blancas canalicen su desilusión con el fin del sueño americano. No obstante, el abanico de potenciales votantes de Trump es mucho más diverso: sería un error argumentar que se trata sólo de un fenómeno plebeyo, de sectores desclasados y excluidos de la nueva economía digital. Lo apoyan, sobre todo, electores de clase media y media alta. Entre los más pobres (con ingresos por debajo de US$ 30 mil anuales, el 27% de todos los hogares norteamericanos), sólo 12% se inclina por Trump. Los votantes que ganan menos de US$ 50 mil al año suman el 29% del electorado; ahí el Gran DT obtiene un tercio de su electorado.

Su receta populista incluye algunos ingredientes adicionales más allá de la retórica económica tremendista y del elogio a la intolerancia. La polarización es otro dato inédito en la política norteamericana actual: la grieta ideológica entre “liberales” (la izquierda) y “conservadores” es tan profunda que constituye una fábrica de identidades no sólo contrapuestas sino en muchos casos incompatibles.

Para el futuro de la democracia dentro y fuera de los Estados Unidos, el ascenso de Trump constituye una señal de alarma. Se suponía que las instituciones democráticas tenían la virtud de arbitrar, procesar, contender y hasta disuadir los conflictos inherentes a sociedades modernas, complejas y cambiantes. Mediante sistemas de partidos estables y bien estructurados, la competencia política y la alternancia en el poder aseguraban que los intereses de todos los principales grupos pudieran de algún modo influir en la agenda de gobierno. Todo en su medida y armoniosamente.

El problema con el modelo de poder que propone Trump (y es tan afín al populismo globalifóbico contemporáneo, incluyendo el kirchnerismo) es, precisamente, su personalismo autoritario, un fenómeno muy común al sur del río Grande. El politólogo Matthew McWilliams encontró que la única variable estadísticamente significativa que predice si un votante apoya a Trump no es la raza, los ingresos o la educación, sino sus inclinaciones autoritarias. El rechazo de toda mediación institucional como corrupta e ineficaz y la concepción del diálogo como debilidad son marcas de una plataforma política antisistémica y machista.

Nadie como los latinoamericanos, sobre todo los argentinos, para dar cuenta de los desastrosos resultados del populismo caudillista y autoritario. Sin duda, surge como consecuencia de los fracasos, las limitaciones y las promesas incumplidas de la democracia liberal y de la economía de mercado. Sin embargo, lejos de solucionar esos problemas, los profundiza.

Parece mentira, pero el Gran DT está en condiciones de convertirse en el próximo presidente de los EE.UU., a menos que Hillary Clinton reinvente su campaña y logre involucrar al votante demócrata y, sobre todo, al electorado independiente.

Sergio Berensztein – Foco Economico

http://berensztein.com/el-gran-dt-por-sergio-berensztein/

Nota Completa:

http://inversionesalacarta.com/2016/05/el-gran-dt/

Derribando tres argumentos en contra del oro

En el mundo existen pensamientos “tradicionales” que perduran en el tiempo por más que no tengan mucho sentido. Esto pasa con el oro. Hoy derribo tres mitos que impulsan sus acérrimos críticos.

Mi columna de hoy estará centrada en poner en jaque estos argumentos.

El primero de ellos es que no hay suficiente oro para respaldar todo el dinero existente en el mercado financiero mundial.

El argumento es un sinsentido sin precedentes. Déjame que te explique…

Es cierto que no hay suficiente cantidad de oro a un precio de US$ 1.250 la onza. Para que calce la cantidad de oro a este precio con la cantidad de dinero global es necesario reducir la oferta monetaria de forma drástica. Es decir, deberíamos generar un proceso deflacionario. Pero para evitar esto, lo que se tiene que hacer es subir el precio del oro. Agarremos todo el oro disponible, pongamos un precio de US$ 10.000 la onza, por ejemplo, y con eso tendremos suficiente cantidad de metal para cubrir toda la oferta monetaria.

En palabras simples: una cierta cantidad de oro siempre puede respaldar la oferta monetaria en la medida en que el precio del metal sea fijado de forma propicia y adecuada. Sólo hay que agarrar la cantidad de dinero en el mundo, dividirla por la cantidad total de oro mundial, y ahí tendremos el precio de referencia del metal. Tan simple como eso.

Pero, ¿cómo convalidar ese extraordinario aumento del precio del oro?

Si partimos de los US$ 1.250 que vale la onza, un precio de US$ 10.000 implicaría una devaluación de 700% de la moneda estadounidense contra este activo. Suena a muchísimo y a extremo.

Sin embargo, la Fed podría hacerlo en partes. Primero aplicar una devaluación de 80% en un comienzo, después de un tiempo decir que el oro valdrá US$ 5.000 y en una última etapa US$ 10.000.

Argumento 1, caído.

Pasemos a la segunda consideración en contra del oro. Ésta tiene que ver con que el oro no puede soportar el crecimiento económico y del comercio global porque apenas crece a una tasa anual de 1,6%. Es incompatible con los procesos de expansión de la economía.

Los críticos señalan que si el crecimiento mundial oscila entre el 3% y 4% y el oro lo hace a una tasa de 1,6%, entonces el metal no puede seguir al proceso de expansión global y del comercio. La aplicación de un sistema de paridad contra el oro tendría un sesgo deflacionario.

Esto no tiene sentido.

La producción de las mineras nada tiene que ver con la capacidad de los bancos centrales de incrementar la oferta de oro. La razón es que las autoridades monetarias del mundo tienen un stock de 35.000 toneladas de oro. Pero las tenencias de oro totales son de 180.000 toneladas en el mundo, por lo que el sector privado tiene en su poder 145.000 toneladas.

Si cualquier banco central quisiera expandir la oferta monetaria, lo que tendría que hacer es imprimir moneda y comprar oro a cualquier tenedor privado del mismo.

Segundo argumento, caído.

El tercer punto que la gran mayoría critica en relación al oro es que éste no genera ninguna tasa de rendimiento.

Es cierto, pero también lo es que el oro no se supone que tenga ninguna tasa de interés. El oro es dinero. Si tienes un dólar, un euro o un peso en la mano y lo mantienes por un tiempo, tampoco te generará interés. El oro es dinero.

Si uno quiere una tasa de interés, para tener un rendimiento positivo, entonces debes tomar un riesgo. Puedes poner tu dinero en un depósito a plazo fijo y obtener pesos por él. Pero cuando pones tu dinero en el banco, éste deja de ser dinero y se transforma en un depósito a plazo. Es por eso que ofrece un interés. Ya no es más dinero.

El dinero NO tiene tasa de interés.

Tercer argumento, caído.

El oro físico no genera un interés, pero no tiene riesgo asociado.

El primer acercamiento que todo inversionista debe tener con el metal es comprar oro físico. Al menos el 10% de sus ahorros deben estar nominados en el metal.

Pero dada la coyuntura actual y mi interpretación de que el oro podría estar nuevamente en un proceso de mercado alcista, con gran posibilidad de seguir subiendo, hay maneras muy atractivas para beneficiarse de este proceso.

Jim Rickards

www.igdigital.com

Nota Completa:

http://monitorbursatil.com/2016/05/1517/

PÁGINAS RECOMENDADAS

www.igdigital.com

www.monitorbursatil.com

www.codigoinversor.com

www.inversionesalacarta.com

Copyright © |2014| elabcfinanciero.com| Todos los derechos reservados.

Anular esta suscripcion