Newsletter Mensual

Nro. 18

12 de enero de 2016

Notas más leídas de nuestro sitio web.

Nuevo amanecer de Argentina

Quince días atrás, Mauricio Macri se convirtió en el nuevo presidente de Argentina. Inició la carrera como un outsider, pero el impulso de su coalición Cambiemos (PRO, Unión Cívica Radical y Coalición Cívica) lo ha catapultado a la Casa Rosada. Es otra vuelta de tuerca en la fascinante historia política de Argentina que, desde la independencia, ha sido gobernado por caudillos, dictadores y presidentes electos democráticamente.

Elecciones limpias han elegidos a los gobernantes de la cuarta mayor economía de América Latina, años atrás la quinta del mundo. Una mezcla embriagadora de corrupción y populismo llevo a que un gran país, haya sido mal gestionado.

El nuevo líder promete luchar contra algunos de los males que tradicionalmente negó a la Argentina alcanzar su potencial. Su victoria es una gran noticia para la bolsa Argentina y debería atraer más oportunidades de inversión.

Macri ha asumido un gran problema político

La política argentina, tradicionalmente ha sido dominada por el clientelismo. En primer lugar, fueron los caudillos, que utilizaron su poder para defender determinados políticos. Luego de la llegada del enigmático Juan Perón en la década de 1940, comenzó un nuevo estilo de dirigismo estatal. Después de la caída de la junta militar, a raíz de la derrota de las Malvinas, surgió la esperanza real de un nuevo tipo de política,… pero gradualmente se volvió al modelo del populismo, clientelismo y estatismo.

Recuerdo que cuando llegué por primera vez en la Argentina como un joven periodista independiente, admiraba las protestas masivas en la calle. Todo aparecía apasionado y es exactamente lo que esperaba de América Latina. Sin embargo, cuanto más vivía allí, más me daba cuenta de que muchos de estos manifestantes eran transportados en autobús para servir las necesidades de los intereses creados.

Es este marasmo político que paraliza a Argentina, un país enorme dotado de riquezas naturales y una población educada – es lo que impide desarrollar su enorme potencial.

Un desastre económico

El ambiente político ha creado la mala gestión económica. Macri es precedido por el equipo de marido y esposa, Néstor y Cristina Kirchner. Primero Néstor y luego Cristina, se deleitaban con este sistema, la compra de los votantes con medidas populistas, como regalar televisores de pantalla plana a los pobres.

Pero detrás de las fuertes cifras de crecimiento, los problemas se estaban gestando. El estilo poco ortodoxo de la gestión económica significó enormes distorsiones que comenzaron a destruir la economía.

Una tarea gigantesca aguarda Macri, pero los inversores deberían beneficiarse

La tarea será inmensa, pero creo que los inversores piensan que todo lo que haga será una mejora con respecto a sus predecesores. Él ha prometido facilitar los controles de capital, mejorar la calidad de las estadísticas económicas y dar al banco central un papel más autónomo. Es un buen comienzo, pero los problemas más graves, como la falta de competitividad de las exportaciones argentinas, la ausencia del país de los mercados internacionales de deuda y un déficit fiscal creciente, tendrá que ser atacado para volver a crecer.

No controla la mayoría en ninguna de las cámaras, lo que dificultará su capacidad para tomar las fuertes medidas necesarias. Sin embargo, he sido optimista sobre la Argentina desde 2013.

James McKeigue – The New World

Nota completa: http://inversionesalacarta.com/2016/01/nuevo-amanecer-de-argentina/

Dos acciones para cubrirse de la tormenta

Las estadísticas muestran que, en muchos casos, la suerte de un año bursátil se define por la performance que los mercados tienen en el mes de enero. Si ese fuera el caso, entonces estamos muy complicados para este 2016.

A la fecha, el índice S&P 500 pierde 6,77%, el Nasdaq un 8,45%, el DAX alemán un 8,54%y el SSE chino un 14,2%. Claramente estos números son frustrantes y es casi imposible revertir esta tendencia negativa para lo que queda del primer mes del año.

Mientras tanto, la tormenta sacude los ahorros del inversor. El aluvión bajista ha alcanzado a la gran mayoría de los instrumentos, liderando el rojo las acciones que forman parte de la industria petrolera.

Resulta que este commodity cede más de 20% en lo que va del año y parece no encontrar un piso sustentable. Hasta la propia OPEP (Organización de Países Exportadores de Petróleo) está sorprendida de la agresividad de la caída y prepara una reunión de emergencia. ¿Recorte de producción en puerta?

¿De qué se trata esto?

De buscar acciones “defensivas” que permitan proteger el capital de los sacudones bursátiles que estamos experimentando.

A continuación se las presento…

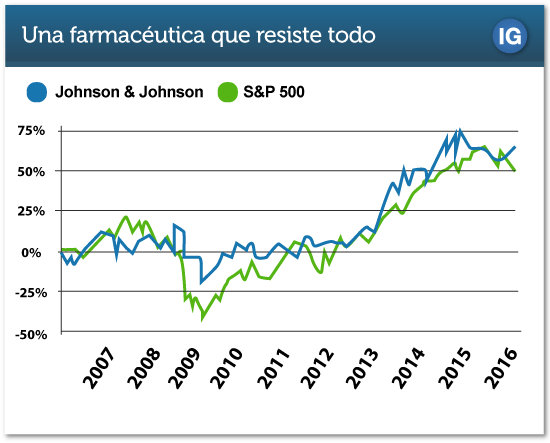

Johnson & Johnson (JNJ)

Se trata de una de las compañías con mejores balances en Wall Street. Es sólida, solvente y, a su vez, goza de una excelente calidad crediticia. Su deuda es considerada “grado de inversión” lo que implica que tiene la calificación más alta del mercado en cuanto a seguridad y capacidad de repago.

Pero invertir en una compañía con semejantes pergaminos y trayectorias hacer sentir al inversor seguro.

El negocio de JNJ es extremadamente simple. Vende artículos medicinales y farmacéuticos. Son los que menos elasticidad tienen al ciclo económico.

¿Qué significa esta expresión?

Que por más que haya una recesión económica global, la gente va a seguir consumiendo curitas, medicamentos, etc. La demanda de esos productos no es sensible a la reducción de los salarios de los trabajadores.

Esta solidez y previsibilidad hace de JNJ uno de los activos más buscados por los inversores grandes y pequeños, sobre todo en estas épocas de crisis.

También es un activo interesante para quienes les gusta recibir una renta periódica en forma de dividendo. Desde el año 1963 la firma ha subido en forma anual consecutiva el pago que hace a sus accionistas, mostrando cierta gratitud con los mismos por su fidelidad.

La tasa de dividendo actual es de 2,9%, por encima de lo que rinde un bono estadounidense del Tesoro a 10 años.

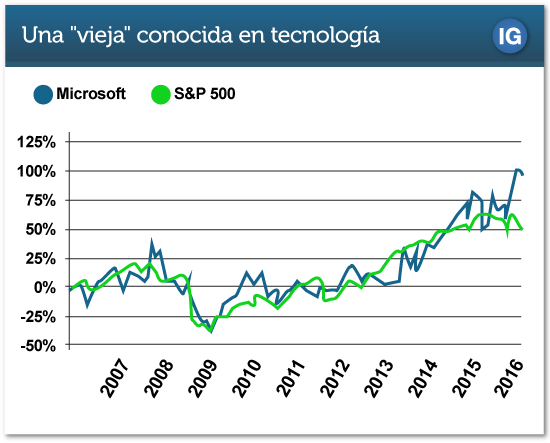

MICROSOFT (MSFT)

El imperio que formó Bill Gates es otra de las grandes eminencias en el corazón financiero y bursátil global. Siempre es puesta como un ejemplo en los casos de éxitos de estudio de cómo gestionar una gran idea con una eficiencia envidiable en el manejo de los recursos.

Con más de US$ 98 mil millones en efectivo e inversiones de corto plazo, MSFT es una de las empresas con mayor liquidez a nivel global. Los acreedores de la firma no tienen de qué preocuparse acerca de su capacidad de pago de sus obligaciones.

Tampoco los accionistas…

Durante los últimos meses, la aceleración de sus ingresos por encima de las estimaciones ha posicionado a la acción en una situación de gran ventaja relativa respecto el S&P500.

En relación a los dividendos, si bien MSFT no tiene la misma trayectoria que JNJ podemos señalar que el imperio de Bill Gates viene subiendo anualmente el pago desde el año 2004 en forma ininterrumpida.

Hoy, su tasa de dividendo es de 2,6%, aun por encima de los rendimientos de bonos grado de inversión de corto plazo.

Diego Martínez Burzaco

Economista Jefe de Inversor Global y Editor de Crisis & Oportunidad

Nota completa: http://inversionesalacarta.com/2016/01/dos-acciones-para-cubrirse-de-la-tormenta/

La época del oro vuelve en poco tiempo, oportunidad de alguna compra

El oro es bipolar. Desde 2013, he estado argumentando que el oro iba a $ 1.050 la onza. Hacia el final del año pasado, por fin llegamos a ese objetivo.

Desde entonces, sin embargo, el estado de ánimo ha cambiado, y de repente el oro está comenzando a parecer una apuesta razonable de nuevo. El oro ha disfrutado de un rally, especialmente en el contexto de la caída de los mercados de valores en la primera semana de 2016, y rebotó a $ 1.110.

De hecho, en realidad cambia un poco esta semana: $ 1.082 fue la noche baja.

La pregunta es: “¿y ahora qué?”

El estado de ánimo en el oro está cambiando – pero todavía no estamos en un mercado alcista.

He hablado antes acerca de la importancia de la narrativa. Toda inversión necesita una buena historia detrás. La historia es lo que hace una inversión creíble; la historia conduce el sentimiento y, en última instancia, conduce precio. Y viceversa. Entre 2001 y 2011 las narrativas fueron múltiples.

Luego llego el ascenso de los Brics (Brasil, Rusia, India y China) y, en particular, la clase media china emergente, su nueva riqueza y su insaciable demanda de materias primas, lo que condujo a todo el complejo de las materias primas a subir.

Luego llegaron los préstamos fáciles, lo que llevó a la crisis financiera de 2008. Después de eso vino la reacción de los gobiernos durante el mismo año, la impresión de dinero y así sucesivamente.

A finales de 2011, cuando el oro llego a su pico más alto, la narrativa posterior a 2008 se esfumo totalmente. La impresión de dinero parecía estar funcionando. Y el oro quedo al costado.

Para el 2013 los mercados de valores iban claramente hacia arriba. Los banqueros centrales habían trabajado bien. El mundo ya no necesitaba del oro. La narración se había cambiado de nuevo. Y se comenzó a vender horriblemente

¿Cómo estamos al día de hoy?

La incertidumbre política hará que el oro sea una apuesta atractiva.

Para que surja un nuevo mercado alcista, el oro necesita una nueva narrativa.

En todo el mundo, hay una creciente insatisfacción con los políticos, por ejemplo el aumento de la popularidad de Donald Trump y Jeremy Corbyn.

Quizás lo más significativo- en términos de consecuencias – en Europa, tenemos referéndum británico sobre la conveniencia de permanecer en la UE o renunciar.

Independientemente cual sea el final, la situación marcara a Britain.

Pero un voto de renuncia puede abrir la puerta a otros países europeos. Podría ser el principio del fin para el proyecto de la UE.

La incertidumbre va a crear mucha volatilidad en los mercados de bonos y de divisas. Bien puede ser que el oro será percibido como un refugio de lo que puede acontecer.

A pesar de la charla de la austeridad, los gobiernos siguen ejecutando déficits. El aumento de los rendimientos de la deuda pública no hará sino aumentar las obligaciones de gasto del gobierno. Una economía dudosa o una recesión van a hacer caer la recaudación tributaria.

Eso apunta a la demanda de oro.

Estas son todas las narraciones que veo que fluye con más fuerza en los próximos años. A la vista de todos ellos, el oro, repente, no parece ser una mala apuesta.

Así que me atrevería a decir que estamos en la etapa en que la narración está empezando a cambiar. Puede bajar. Es posible – incluso probable – como hemos visto, que puede llegar a los $ 900 en algún momento. Ahí es donde la tendencia del precio está apuntando. Y el hecho de que el oro es tan caro en relación al petróleo me preocupa. Mi sugerencia de cobertura en este inicio de año nuevo es que vamos a ver el oro entre $ 900 y $ 1,200s de este año.

Lo peor del mercado bajista ha terminado. De eso sigo confiando. Pero es demasiado pronto para decir que estamos en un nuevo mercado alcista.

Dominic Frisby – MoneyWeek

Nota completa: http://monitorbursatil.com/2016/01/la-epoca-del-oro-vuelve-en-poco-tiempo-oportunidad-de-alguna-compra/

Una disputa de poder pone en jaque el futuro de bitcoin

Un connotado desarrollador de bitcoin calificó la moneda virtual como un experimento fallido, ampliando las discrepancias en torno a un tema técnico pero esencial que ha dividido a la comunidad durante casi un año.

La disputa está relacionada a la creciente congestión en la red de bitcoin provocada por los límites impuestos por el registro de transacciones de la divisa. Si no se elevan los límites, se podrían producir cuellos de botella debilitantes. Un arreglo, sin embargo, implica modificar un sistema que ha sido rentable para quienes usan computadoras de alta potencia para registrar las transacciones.

Hearn ha sido un partidario vociferante de la expansión de los límites. El problema es el software de fuente abierta de bitcoin, de modo que cualquier cambio tiene que contar con el visto bueno de la mayoría de la comunidad, algo que no ha ocurrido.

No es la primera vez que alguien escribe el obituario de la moneda digital. La diferencia es que ahora es escrito por un des-tacado miembro de la comunidad de bitcoin y ha tocado una fibra sensible. El precio de bitcoin, que se mantuvo estable durante meses, cayó 20% la semana pasada, a US$358.

“Bitcoin ha atravesado durante mucho tiempo debates extremos y malentendidos”, explica Sean Neville, presidente de la startup de servicios de envío de dinero Circle. “Y es otro malentendido que la tecnología de cadenas de bloque pueda fallar simplemente porque los debates técnicos y de gobernanza se vuelven más complicados a medida que bitcoin madura”.

Bitcoin siempre ha generado divisiones. Sus defensores aplauden el hecho de que no esté sujeta a los designios de los bancos centrales y que sea un sistema de transacciones que opera al margen de los canales normales del sistema financiero. Los críti-cos, no obstante, la consideran una moneda excéntrica cuyo valor se dispara y se derrumba en forma impredecible, como un casino para los amantes de la computación. Los gobiernos ni siquiera se ponen de acuerdo sobre si se trata de una divisa o un commodity.

La actual disputa, sin embargo, socava lo que muchos inversionistas consideran el aporte más prometedor de bitcoin: el sistema descentralizado de registro conocido como “cadena de bloques”, una especie de libro contable digital que mantiene el registro de las transacciones o de quiénes poseen qué cantidades de la divisa digital.

Las operaciones individuales son colocadas en bloques y confirmadas por una “carrera” matemática altamente compleja. Los ganadores de esta carrera reciben como premio bitcoins recién acuñados.

El código de bitcoin restringe el tamaño de esos bloques a un megabyte. Un cambio exige el consentimiento de los llamados “mineros” que han acumulado la potencia computacional necesaria para administrar la totalidad de las transacciones. La “minería” se ha vuelto tan cara que para participar se necesitan inversiones de una escala que sólo pueden hacer las empresas.

Hearn y Gavin Anderson, otro de los principales desarrolladores de bitcoin, propusieron formalmente en agosto aumentar el tamaño de la cadena de bloques mediante una versión alternativa de bitcoin llamada Bitcoin XT, con límites más generosos.

La pelea entre los defensores de XT y de la versión original, que ha pasado a llamarse Core, no ha tenido contemplaciones. XT arrancó con muchos bríos, pero no está cerca de generar un consenso a favor del cambio.

Este impasse es el que convenció a Hearn de que bitcoin está condenado al fracaso. Otros son más optimistas.

Otra propuesta, llamada Bitcoin Classic, ha surgido de las cenizas del debate entre XT y Core. Se trata de una versión de bitcoin que elevaría el límite del bloque de códigos a dos megabytes y establecería normas para aumentarlo con el paso del tiempo. La idea parece estar recabando apoyo.

“A veces, hace falta una crisis para reunir a todos en un mismo lugar”, escribió en un blog filosófico Fred Wilson, de Union Square Ventures, una empresa de capital de riesgo con inversiones en bitcoin.

The Wall Street Journal: http://www.lanacion.com.ar/1863350-una-disputa-de-poder-pone-en-jaque-el-futuro-de-bitcoin

Nota completa: http://codigoinversor.com/2016/01/una-disputa-de-poder-pone-en-jaque-el-futuro-de-bitcoin/

Mis 12 grandes predicciones financieras para 2016

He aquí un rápido recordatorio del sistema de puntuación para estas predicciones. Tengo dos puntos por un acierto, uno para un éxito cercano, cero para un error, y menos uno para un ” error épico”. Para mí es un evento anual que disfruto.Aclarado el camino, y antes de entrar en el quid de la cuestión, permítanme esbozar algunos de los grandes temas mundiales que me preocupan.En primer lugar, muchos mercados carecen de una dirección clara en la actualidad, en particular los mercados de valores.En segundo lugar, el tema de los trastornos económicos causados por la nueva tecnología está vigente.En tercer lugar, tal vez la corriente que fluye más importante durante el año 2016, será el aumento de la insatisfacción pública con los políticos. La misma insatisfacción, crecerá más fuerte, al igual que dos enormes elecciones – el referéndum de la UE y la elección de Estados Unidos.La crisis migratoria continua en Europa, así como los ataques terroristas, sólo aumentaran el descontento. Podríamos estar entrando en un período de agitación política significativa.

Vayamos a las predicciones.

Oro: Para el 2016 vemos al oro en $ 1.200 la onza como máximo y $900 como mínimo

Mineras de oro: Las mineras de oro, según lo medido por el HUI – el índice de las mayores empresas mineras de oro sin cobertura – superarán oro, algo que no sucedía desde 2010.

Petróleo: En cuanto a las bajas, podemos coquetear con $ 20, pero la mayor parte del año rondara en los $ 30.

El FTSE 100: Estimo un mercado bajista. Me reservo el derecho a cambiar de opinión, por supuesto, pero supongo mínimos en la zona de 5300 a 5500.

El S & P 500: Las bolsas de valores están sin dirección, es difícil precisar. Pero, de nuevo, estimo un mercado bajista.

Tasa de Interes: Puede existir otro incremento de 0.25% en EUA, o tal vez hasta 0.5%, pero mi predicción es que no habrá aumentos estimados.

Libra: La libra esta en una especie de mercado a la baja frente al dólar. Me atrevería a decir que va a caer por debajo de los mínimos del año pasado ($ 1.45).

Bitcoin: Bitcoin resulta ser uno de los protagonistas sorpresa del año. La zona de $ 350 es la menor (tal vez $ 320, tal vez $ 380). ¿La mayor? Por sobre $ 500. Este es un sector en crecimiento.

Precios de la vivienda en Reino Unido: Precios de la vivienda suben a nivel nacional – 5%, por ejemplo.

Dólar estadounidense: Es tal vez el precio más importante de todos, y no puedo decidir si soy vendedor o comprador. Bueno, aquí está mi predicción: el dólar alcanza la paridad con el euro.

Elecciones en la Unión Europea: Dos aspectos de esta predicción. En primer lugar, la intensidad a nivel nacional del referéndum de la UE es superior al voto por Escocia del año pasado y empequeñece cualquier elección general en la memoria reciente, incluso la de Tony Blair en 1997. Esta vez cada voto importa.En segundo lugar, algo extraño sucede. Aunque David Cameron posponga el voto hasta 2017. Y si votamos a salir, la salida seria falsa y de alguna manera no deberíamos.

Primera mujer presidenta de América se instala en la Casa Blanca: Todo apunta a que Hillary Clinton gana – aunque, para ser franco, no he estado siguiendo esta carrera en particular. El problema que tengo con Hillary es que ella forma parte del establishment. Y esto es lo que tanta gente está tan harta.

Dominic Frisby – MoneyWeek

Nota Completa: http://elabcfinanciero.com/2016/01/mis-12-grandes-predicciones-financieras-para-2016/

¿Por qué la caída de la bolsa de China no es tan sorprendente? |

Uno de mis predicciones para 2016 fue que habrá que esperar aún más la volatilidad del mercado chino después de la caída del mercado del verano pasado. He escrito antes acerca de cómo la naturaleza inusual de los mercados de valores de China, que están dominados por los pequeños inversores y están cerrados para los extranjeros, lo cual lo hacen propensos a un comportamiento volátil.La semana pasada, las autoridades chinas trataron de limitar la caída del mercado a través de la utilización de los llamados interruptores automáticos. Pero la detención de la cotización de las acciones durante 15 minutos no era tranquilizador para los inversores – especialmente los minoristas, que vieron que se les impide salir del mercado – por lo que el comercio se suspendió por completo el lunes y el jueves también. Después de estos intentos que fallaron en detener el declive, las autoridades suspendieron el uso de los interruptores adicionales.Pero la estructura inusual del mercado de renta variable se mantiene sin cambios. Las acciones chinas siguen siendo propensos a grandes oscilaciones en las valoraciones. El mercado de valores se redujo casi a la mitad en el primer semestre del año pasado, que fue cuando en agosto, venta masiva causó ondas globales. Luego, en el otoño, el mercado creció más de 20%, desarrollándose en un territorio de mercado alcista en cuestión de meses. Ahora, en la primera semana de operaciones en el año 2016, está cayendo de nuevo y probablemente se mantendrá volátil en los próximos meses.Cabe destacar que, al igual que en otros mercados financieros, los inversores minoristas tienden a actuar en “manadas”, donde si alguien saca del dinero para tomar algunas ganancias del mercado alcista, otros seguirán, creyendo que los primeros motores tienen una mejor información. Y es peor en China, ya que, a diferencia de los mercados de los países desarrollados, la información es menos transparente y el predominio de las empresas estatales significa que los libros no siempre son fáciles de comprobar.Es importante destacar que la preocupación subyacente acerca de la salud de la economía china no ha cambiado en los últimos seis meses o menos desde la última caída del mercado. Las reformas económicas toman tiempo, y los últimos indicios apuntan a que la economía continúa desacelerándose. Hacer el modelo de crecimiento menos volátil para el país, sin el apoyo de la innovación, no es una tarea sencilla.En otras palabras, la reforma de una economía del volumen de China es una tarea difícil. Requerirá a los responsables políticos a adoptar políticas transparentes y eficaces para poner a punto la economía, lo que será un cambio radical de los dictados y las medidas administrativas que han caracterizado la formulación de políticas en este periodo de transición. Por ejemplo, para apuntalar el mercado, en lugar de prohibir a las grandes empresas la venta de acciones, los responsables políticos podrían utilizar los impuestos para desalentar el comercio excesivo.Va a pasar un tiempo antes que China pueda llegar a encontrar el conjunto adecuado de herramientas para sus mercados de transición y convencer a los inversores de que los responsables políticos pueden gestionar las reformas estructurales difíciles para su economía.Pero los repetidos errores en la regulación del mercado de valores no va recuperar la confianza de de los inversionistas ya sea nacionales o globales. Políticas fallidas, como las últimas interrupciones automáticas y las intervenciones administrativas anteriores, agravan las preocupaciones en torno a la salud de la economía china. Así que debemos seguir esperando volatilidad en los mercados de China por un tiempo.

Linda YuehLinda Yueh is an Adjunct Professor of Economics at London Business School, a Fellow in Economics at St Edmund Hall, Oxford University (where she also directs the China Growth Centre); and Visiting Professor of Economics at Peking University. She is the author of China’s Growth: The Making of an Economic Superpower (Oxford University Press).https://hbr.org/2016/01/why-chinas-market-crash-is-so-u

Nota Completa: http://elabcfinanciero.com/2016/01/por-que-la-caida-de-la-bolsa-de-china-no-es-tan-sorprendente/