Newsletter Mensual Nro. 34 Mayo 2017

22 de Junio 2017

Los países más (y menos) susceptibles de ser afectados por la automatización

11-05-2017 por Aduser

En todo el mundo, la automatización está transformando el trabajo, los negocios y la economía. China es ya el mayor mercado de robots del mundo, basado en el volumen. Todas las economías, desde Brasil y Alemania hasta la India y Arabia Saudita, se beneficiarán de los fuertes aumentos de productividad que traerá la robótica y la inteligencia artificial. El ritmo y el grado de adopción variarán de un país a otro, dependiendo de factores, incluidos los niveles salariales. Pero ninguna geografía y ningún sector permanecerán intacto.

En nuestra investigación dimos una mirada detallada a 46 países, representando aproximadamente el 80% de la fuerza de trabajo global.

Cómo afectará el negocio, la industria y la sociedad

Hoy en día, alrededor de la mitad de las actividades que se les paga a la gente en la economía mundial tienen el potencial de ser automatizadas mediante la adaptación de la tecnología demostrada.

En total, 1,2 billones de equivalente a tiempo completo y $ 14,6 trillones en salarios están asociados con actividades que pueden automatizarse con la tecnología actual. Este potencial de automatización difiere entre los países, que van del 40% al 55%.

El crecimiento de la productividad permitido por la automatización puede garantizar la prosperidad continua en las naciones envejecidas y podría proporcionar un impulso adicional a los de rápido crecimiento.

A nivel mundial, cuatro economías -la China, la India, Japón y los Estados Unidos- dominan el total, representando poco más de la mitad de los salarios y casi dos tercios del número de empleados asociados con actividades que son técnicamente automatizables mediante la adaptación de tecnologías.

En conjunto, China e India pueden explicar el mayor impacto potencial en el empleo -más de 700 millones de trabajadores entre ellos- debido al tamaño relativo de su mano de obra. El potencial de automatización técnica también es grande en Europa…

Pero las soluciones de software podrían adoptarse rápidamente en todo el mundo, en particular las que se implementan a través de la nube, reduciendo el retraso en el tiempo de adopción.

El ritmo de adopción también dependerá de los beneficios que los países esperan que la automatización traiga para otras cosas que la sustitución de la mano de obra, tales como el potencial para mejorar la productividad, aumentar el rendimiento y mejorar la precisión y la aceptación normativa y social.

Algunas soluciones de hardware requieren gastos de capital significativos y podrían adoptarse más rápidamente en las economías avanzadas que en las emergentes con niveles de salarios más bajos, donde será más difícil hacer un caso de negocio para la adopción debido a los bajos salarios.

Independientemente del momento, la automatización podría ser el impulso que la economía mundial necesita con urgencia en las próximas décadas.

La disminución de los índices de natalidad y la tendencia hacia el envejecimiento en los países de China a Alemania significa que el empleo máximo se producirá en la mayoría de los países dentro de 50 años. La disminución esperada de la proporción de la población en edad de trabajar abrirá una brecha de crecimiento económico que la automatización podría potencialmente llenar.

Estimamos que la automatización podría incrementar el crecimiento del PIB global en un 0,8% al 1,4% anual, suponiendo que las personas reemplazadas por la automatización se reintegran a la fuerza de trabajo y sigan siendo tan productivas como lo fueron en 2014.

El crecimiento de la productividad permitido por la automatización puede garantizar la prosperidad continua en las naciones envejecidas y podría proporcionar un impulso adicional a los de rápido crecimiento. Sin embargo, la automatización por sí sola no será suficiente para lograr aspiraciones de crecimiento económico a largo plazo en todo el mundo.

Los tres grupos son:

Economías avanzadas. Estos incluyen Australia, Canadá, Francia, Alemania, Italia, Japón, Corea del Sur, Reino Unido y Estados Unidos.

Normalmente, se enfrentan a una fuerza de trabajo envejecida, aunque la disminución del crecimiento de la población en edad de trabajar es más inmediata en algunos (Alemania, Italia y Japón) que en otros.

La automatización puede proporcionar el aumento de productividad necesario para satisfacer las proyecciones de crecimiento económico que de otro modo tendrían dificultades para alcanzar.

Economías emergentes con poblaciones envejecidas. Esta categoría incluye a Argentina, Brasil, China y Rusia, que enfrentan brechas de crecimiento económico como resultado de las proyecciones de disminución en el crecimiento de su población activa.

Para estas economías, la automatización puede proporcionar la inyección de productividad necesaria para mantener el PIB actual per cápita.

Economías emergentes con poblaciones más jóvenes. Estos incluyen India, Indonesia, México, Nigeria, Arabia Saudita, Sudáfrica y Turquía.

El crecimiento continuo de la población en edad de trabajar en estos países podría apoyar el mantenimiento del PIB per cápita actual. Sin embargo, habida cuenta de sus aspiraciones de alto crecimiento, y con el fin de seguir siendo competitivos a nivel mundial, la automatización más medidas adicionales de aumento de la productividad serán necesarias para sostener su desarrollo económico.

Para todas las diferencias entre los países, muchos de los retos de la automatización son universales. Para los negocios, los beneficios de rendimiento son relativamente claros, pero los problemas son más complicados para los encargados de formular políticas.

Michael Chui is a McKinsey Global Institute partner based in San Francisco.

James Manyika is the San Francisco-based director of the McKinsey Global Institute (MGI).

Mehdi Miremadi is a principal in McKinsey’s Chicago office

https://hbr.org/2017/04/the-countries-most-and-least-likely-to-be-affected-by-automation

Nota Completa:

http://inversionesalacarta.com/2017/05/los-paises-mas-y-menos-susceptibles-de-ser-afectados-por-la-automatizacion/

Lo que significa la victoria de Macron para los mercados

ADUSER · 09/05/2017

En diciembre del año pasado, escribí una historia para MoneyWeek en la que examinamos cinco grandes temas que podrían dar forma al 2017.

Entre ellos estaba la idea de que a raíz de la elección de Donald Trump y el voto Brexit, todo el mundo estaba demasiado preocupado por las elecciones presidenciales francesas.

Una victoria de Marine Le Pen habría planteado una crisis existencial para la eurozona. Pero las probabilidades de que ocurriera siempre eran pequeñas.

En cambio, parecía mucho más probable que el entonces “favorito” François Fillon – versión francesa de Margaret Thatcher , ganara. Como resultado, obtendrían un gran aumento en las acciones francesas.

Por lo tanto, le dijimos, se puede invertir en Francia.

Resulta que acerté a medias… Le Pen perdió. Pero el ganador fue mucho más que una sorpresa…

El líder francés más joven desde Napoleón

Francia ha elegido a Emmanuel Macron como su próximo presidente. El político centrista, que creó su propio partido – En Marche! (Ahora rebautizado La République En Marche) – superó cómodamente al líder del Frente Nacional Marine Le Pen, tomando alrededor del 66% de los votos.

La derrota de Le Pen no es una sorpresa. Los encuestadores han adquirido una mala reputación después de los votos sorpresa del Brexit y de Donald Trump.

El verdadero problema era que los mercados (y todas las opiniones) se volvían demasiado complacientes, y apostaron por victorias “normales”, una votación para permanecer en la UE y un voto para Hillary Clinton, con mucha más convicción de la que estaba justificada. De ahí el shock que tuvieron cuando la votación fue por el otro lado.

En el caso de Francia, sin embargo, nunca hubo ninguna sugerencia de que Le Pen podría ganar en una segunda vuelta.

Como resultado, después de la victoria de Macron en la primera ronda, los mercados asumieron correctamente que tenía una alta probabilidad de ganar la presidencia, por lo que es poco probable que veamos una gran “recuperación” del euro o de los mercados de la eurozona, ya lo hemos visto en la última quincena.

Esto no es “pico populista”

También escucharás hablar de “pico populista”. Pero esa es una comprensión muy simplista de la demanda de cambio que está arrasando el mundo.

“Opinadores” que nunca entendieron por qué la gente votó por Brexit o Trump, siempre han agrupado estos movimientos en conjunto. Pero lo único real que une a los votantes de todo el mundo en sus demandas de cambio político es un sentimiento de frustración con la forma en que las cosas están sucediendo.

Así que Macron representa tanto un rechazo a la “normalidad” como la que podría tener Le Pen. Macron podría ser pro-globalización, pro-UE y completamente de centro-izquierda en la mayoría de las áreas de política, pero también es ridículamente joven – 39 y era un candidato casi desconocido hasta hace muy poco.

No se equivoquen, según los estándares franceses, Macron representa el cambio.

Y por supuesto, si bien Le Pen no podía ganar, consiguió casi el doble del porcentaje de votos obtenidos por su padre en 2002, la última vez que el Frente Nacional llegó a la segunda vuelta de una elección presidencial francesa. Ella planea volver a revivir el partido para 2022.

También vale la pena señalar que la tasa de abstención del 25% fue la más alta de este siglo, y un número récord de votos fueron anulados o en blanco – más del 11% de los que votaron. En resumen, hay un montón de votantes enojados por ahí.

La pregunta ahora es: ¿qué es lo que realmente defiende Macron, tiene alguna esperanza de confirmar su agenda y será suficiente para aplacar a esos votantes?

Macron probablemente fracasará, pero firme con sus apuestas sobre la eurozona

Macron quiere reducir la nómina del sector público.

Quiere reducir el gasto público. Quiere reducir el impuesto de sociedades (del 33% al 25%), y quiere reducir el impuesto sobre la renta. Quiere reformar el mercado de trabajo para reducir la tasa de desempleo crónica de Francia, pero se ha alejado de la idea de poner fin a la semana laboral de 35 horas.

Está dispuesto a trabajar en estrecha colaboración con Alemania para fortalecer la UE, y aboga por una política fiscal común, la concreción de la unión bancaria y un ministro de finanzas conjunto – una UE mucho más cercana en otras palabras. También es favorable al libre comercio, pero dentro de una UE más proteccionista.

Dicho sin rodeos, suena como que está haciendo muchas promesas que suenan bien a mucha gente. Y algunas de esas reformas harían a Francia más competitiva. Pero muchos presidentes franceses han prometido reformas similares. Y Francia sigue estando donde está.

Él también no tiene suficientes asientos en el parlamento, ya que representa a un nuevo partido. De modo que tendrá que lograr una coalición en las elecciones legislativas en junio.

Eso podría revelar rápidamente cuánta oportunidad tendrá para cumplir sus promesas.

Pero mientras tanto, el mayor obstáculo político del año para los mercados ha sido despejado. La atención se centrará ahora en el hecho de que los datos económicos europeos están mejorando y el Banco Central Europeo está ahora obligado a encontrar justificaciones para mantener la política monetaria suelta.

John Stepek

Executive editor, MoneyWeek

Nota Completa:

http://elabcfinanciero.com/2017/05/lo-que-significa-la-victoria-de-macron-para-los-mercados/

Por qué los precios de entrada y salida son vitales para los traders

Desde que tomé el timón de The Trading Point, algunos de ustedes han tenido la amabilidad de enviar correo electrónico con preguntas y observaciones, todo lo cual es muy apreciado.

Una pregunta en particular llamo mi atención…

Se refería a una idea comercial potencial que no se había profundizado y la cuestión era si, dicho análisis era válido en primer lugar.

Mi análisis era válido. Pero me puse a pensar en mi enfoque y en la disciplina de tener criterios de entrada y salida bien definidos para cada una de las operaciones que se hacen o incluso que no se hacen.

El comercio es una disciplina. Hacerlo bien todo el tiempo puede ser difícil. Si así fuera, significaría dinero gratis para todos, ¿no?

La razón por la que siempre adopto un enfoque disciplinado para el comercio, es en un esfuerzo para sistematizar y eliminar reacciones emocionales.

Eso no significa descartar completamente la intuición o los sentimientos intestinales, ya que estos pueden ser pistas útiles subconscientes. Pero sí significa tener un plan – un estilo o enfoque para referirse y utilizar cada vez que concreto transacciones.

Simplemente, el comercio es esforzarse para acumular capital. Se trata de tomar riesgos calculados y enfrentarse a todos los demás en los mercados cada vez que tome una posición.

Los riesgos que usted toma en el comercio son su capital – dinero, que probablemente ha costado mucho obtenerlo. Y lo que fue difícil de ganar no debe ser ligeramente desperdiciado.

Cuando se trata de los mercados, nunca se puede saber todo…

Eso se debe a que en algún nivel los mercados son las conclusiones de las esperanzas, temores y otras emociones de millones de participantes individuales. Ya sean comerciantes en grandes instituciones o inversionistas privados.

Cuando pienso en iniciar una operación, considero lo que tendría que analizar para convencerme de que hay margen para un movimiento genuino en una dirección dada y lo que tendría que analizar para convencerme de que no lo hay.

Para ello, me gusta ver los precios de la acción que crean un cambio de tendencia o saca puntos de precio clave, como los máximos o mínimos del período anterior.

Pero alcanzar y / o descubrir estos niveles no es justificación suficiente en sí misma, en lo que a mí respecta.

Más bien, quiero ver movimientos sostenidos, apoyados por un buen volumen y quizás otras señales confirmatorias.

Si no los obtengo, entonces me arriesgo a saltar sobre lo que puede ser simplemente un movimiento falso o un no-evento.

Es por eso que propongo un punto de entrada y, a menudo, otros criterios en una idea de comercio potencial.

En efecto, quiero que el mercado me diga lo que está sucediendo y dónde está el equilibrio de la oferta y la demanda, porque eso es lo que impulsa los precios de la acción.

Un exceso de uno sobre el otro empuja un precio en una dirección particular, hasta el punto que este equilibrio cambia y el precio se restablece.

Tal vez ese cambio se produce debido a alguna nueva información, o un cambio en el sentimiento. Nunca lo sabremos, pero debemos estar siempre atentos a la posibilidad.

Ahora, por supuesto, nuestro objetivo es ganar dinero. Pero, ¿cómo haremos ese dinero? ¿Y cuánto dinero nuevo habrá, si tenemos razón? Y lo que estamos dispuestos a arriesgar para conseguirlo.

Nada de esto debe decidirse sobre abruptamente. Debemos ser muy claros sobre nuestros objetivos mucho antes de jalar el gatillo en una operación.

La preservación del capital y un enfoque sensato de la gestión del riesgo son las piedras angulares de cualquier estrategia comercial exitosa a largo plazo.

Y eso significa tener una meta de ganancia o metas en cada operación y, al mismo tiempo, una pérdida de parada predefinida.

La diferencia entre estos dos puntos de precio define la relación de recompensa de riesgo en un comercio.

Para nuestros propósitos el riesgo debe ser siempre de un valor monetario inferior al de la recompensa e idealmente por un múltiplo.

Por ejemplo, busco una relación de al menos 2: 1. Es decir, quiero que una ganancia sea por lo menos el doble de la cantidad de capital que estoy dispuesto a arriesgar en un negocio.

Hablando de riesgo…

Hablando de riesgo, Stop loss ayudan a definir este factor clave y debemos pensar cuidadosamente sobre su determinación.

Queremos ser detenidos si nuestra idea está claramente equivocada, pero no queremos que (nuestras pérdidas de stop loss) se vea como baja pendiente por el mercado.

Ahora esto es importante: las pérdidas de parada pueden estar sujetas a deslizamiento. Es decir, pueden ser activados al precio de parada, pero ejecutados al precio disponible siguiente – que podría ser algo muy diferente de hecho.

Existen riesgos limitados o cuentas de detención garantizadas, pero pueden carecer de flexibilidad en otras áreas.

Además de tener una pérdida de parada en su lugar, debemos asegurarnos de que nuestro comercio sea el “tamaño adecuado” para nuestra cuenta.

Después de todo, usted no quiere que una sola posición errante saque su cuenta entera. Esto es particularmente relevante para aquellos que negocian sobre el margen.

Espero haber servido para algo de reflexión.

Darren Sinden – Editor

The Trading Point

Nota Completa:

http://monitorbursatil.com/2017/05/por-que-los-precios-de-entrada-y-salida-son-vitales-para-los-traders/

Si invertís en el IPO, ya es tarde

aduser – Mayo, 2017

Buenos Aires, Argentina – Cuando empecé a trabajar en el mundo de las inversiones personales, veinte años tras, invertir en un IPO era una de las formas aseguradas para el éxito.

El IPO, el momento cuando una empresa privada se convierte en pública, empezando a cotizar sus acciones a la bolsa, era el instante en el que cual comenzaban las grandes ganancias.

Es decir, lo más probable era que al salir a la bolsa la empresa obtuviera un shock de capital y a partir de esto, comenzara a experimentar un crecimiento exponencial.

Por lo tanto, como inversores individuales, era un excelente negocio invertir en una acción que acababa de llegar a la bolsa, ya que sus acciones iban a subir fuerte.

Pero hoy todo cambió. Los IPOs ya no son lo que eran antes…

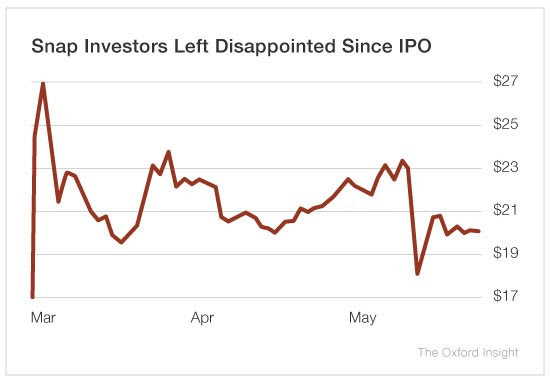

Mira el caso reciente de Snap Inc. (NYSE: SNAP), que es la empresa dueña de la red social Snapchat.

El IPO de esta acción fue a mediados de marzo y algunos inversores esperaban que las acciones de esta empresa se fueran muy rápidamente a la luna.

¿Pero viste lo que pasó con su precio últimamente?

El grupo selecto de inversores que pudo comprar acciones al precio del IPO, de US$ 17, gana dinero, un 18% en total al día de hoy.

Pero muy pocos inversores compraron a ese precio. La mayoría compró a un precio mayor y por eso, si tomamos el precio de cierre del primer día, las acciones en realidad están un 26% abajo.

Entonces, si el dinero no se hace si se invierte en el IPO, ¿entonces dónde se hace?

Hoy el dinero se hace mucho antes. Se hace invirtiendo en la empresa cuando es privada, no al convertirse en pública.

Si se entra en ese punto, es tarde.

En el pasado casi no existía inversión privada en empresas. Pero hoy este mercado que junta a inversores individuales e institucionales, en Estados Unidos, es enorme. Por eso es allí donde se crea todo el valor.

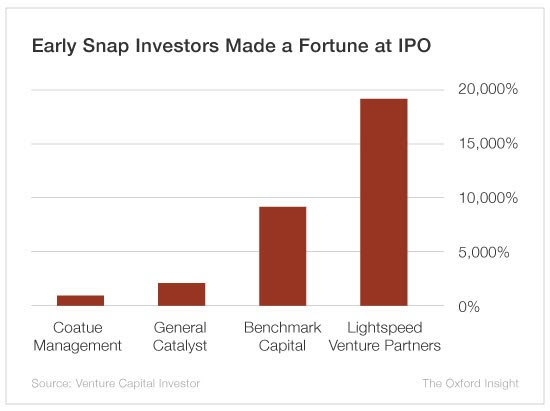

Mira en el siguiente cuadro las ganancias de los primeros inversores de Snapchat:

El ejemplo de Lightspeed Venture Partners es impactante. Fue el primer inversor en Snap en el año 2012. El fondo invirtió US$ 8,1 millones en la empresa cuando era privada.

Al precio del IPO, de US$ 17 por acción, esa inversión de Lightspeed se convirtió en US$ 1.500 millones. El fondo multiplicó por 180 veces su inversión inicial en sólo cinco años.

Si los actuales accionistas de Snap, que compraron sus acciones luego del IPO, piensan lograr ganancias similares, el precio de la acción tendría que llegar a US$ 3.000.

Y yo apostaría buen dinero a que eso no va a pasar, menos en 5 años.

Bueno, no es un camino fácil, pero tampoco es imposible.

Hay dos alternativas para llegar al mismo lugar.

La primera opción implica que uno, como inversor individual, invierta directamente en compañas privadas con alto potencial de crecimiento. Es complejo, porque hay que tener tiempo y dinero para buscar las empresas, seleccionaras y luego invertir. Y lo ideal es no invertir en sólo una, hay que elegir varias.

En mi caso, hace muchos años atrás nosotros creamos una organización, que llamamos el Club de Inversores Ángeles de IG, que en forma agrupada se dedicaba a hacer ese tipo de inversiones.

Nos fue muy bien y aprendimos mucho.

Y luego de esta experiencia impulsamos la formación de South Ventures, que es una plataforma de compra venta de startups en forma online. A través de esta plataforma invertimos en muchas empresas privadas de todo el mundo.

Pero hay una segunda opción, que recomendamos meses atrás en Asesoría Tessore, que es más fácil y requiere menos dinero. Se trata de comprar acciones de una empresa pública, es decir que cotiza en la bolsa, y que a su vez invierta en compañías privadas.

De esta forma, en forma indirecta nos vemos beneficiados de un IPO. Por ejemplo, hace pocos meses recomendamos comprar acciones de una empresa que era uno de los inversores privados en SNAP.

El problema era que esa empresa había invertido en muchas empresas, y Snap no correspondía más del 3% de la inversión total de su cartera. Por lo tanto, si bien se ganó dinero, no se logró un retorno exponencial en el momento.

Ésa es la forma más fácil para que un inversor individual pueda participar del negocio de invertir en empresas privadas con alto potencial. Y desde Asesoría Tessore vamos a seguir recomendando este tipo de empresas.

Así que recordá, la próxima vez que veas un IPO en las noticias, no necesariamente va a ser un excelente negocio.

El negocio está un pasito antes.

Federico Tessore – Director

Tessore Research

Tip del día: Las inversiones en empresas que acaban de salir a bolsa ya no aseguran las ganancias del pasado. La única forma de poder acceder a grandes rentabilidades es participando de inversiones en etapas previas de las empresas privadas.

www.igdigital.com

Las matemáticas de Brexit son simples

30-05-2017 por Aduser

Con sus políticas locales causando nada más que problemas, la primera ministra, Theresa May, volvió la atención hacia el Brexit para reforzar el apoyo. Jeremy Corbyn promete llegar a un acuerdo con la UE.

May dice que ningún acuerdo es mejor que un mal acuerdo.

El aspecto confuso de todo esto es que la matemática es muy simple. Asumiendo que tomamos la ruta de Brexit, hay dos opciones. Un Brexit con acuerdo y otro sin acuerdo.

Sabemos que pasara con un Brexit sin un acuerdo. Gran Bretaña vuelve a las normas de la Organización Mundial del Comercio (OMC). La UE, según las normas de la OMC, no es propicio para exportar. Tiene aranceles elevados y reglas restrictivas.

Pero gran parte del resto del mundo no es tan anti-comercio bajo las reglas de la OMC. Y con los acuerdos de libre comercio, podrían lograrse enormes ganancias para el comercio, lo que dificultaría la adhesión a la UE.

El comercio en el resto del mundo está creciendo rápidamente.

Las matemáticas simples, entonces, es que la UE debe ofrecernos un acuerdo mejor que el que conseguiríamos con él bajo las reglas de la OMC. Cualquier otra cosa es una pérdida de tiempo.

Para empezar, un largo proceso de separación ciertamente no se condice con las normas de la OMC. Amenazar al Reino Unido con ellos, reduce la probabilidad de un acuerdo, pero no tiene otro efecto. No perjudica a Gran Bretaña a menos que aceptemos pagar. Dentro del marco de la OMC,

Gran Bretaña está protegida de la venganza de la UE, porque el bloque proteccionista no puede tratarnos de manera diferente a otras naciones.

El curso de acción obvio es tener el mayor número posible de acuerdos de libre comercio listos para salir una vez que dejemos la UE.

Sentarse y esperar a que la UE justifique por qué su acuerdo Brexit propuesto es mejor que las normas de la OMC para nosotros.

No es realmente una negociación. Nos vamos. Deben hacernos una oferta.

Y recuerde, cuanto más esperemos, más débil será la posición de la UE.

Las últimas novedades de Europa

El periódico alemán Bild informa que el gobierno griego ha rechazado el último acuerdo de rescate. A menos que se trate de una condonación de la deuda, no está interesado en recibir el próximo paquete de 7 mil millones de euros.

Si lo analizamos, la posición del ministro griego está amenazando con el incumplimiento para contrarrestar la amenaza de incumplimiento. “Los proyectos de ley no son el problema”, dijo el ministro. Es el nivel general de endeudamiento.

El último acuerdo de rescate fue rechazado por el ministro de Finanzas alemán. Wolfgang Schaeuble quiere ver a los griegos en realidad implementar las políticas antes de que él esté dispuesto a perdonar las deudas, en lugar de aceptar el compromiso de los griegos para implementar las políticas.

El Fondo Monetario Internacional está de acuerdo.

Curiosamente, el ministro de Finanzas griego parece pensar que un acuerdo para el alivio de la deuda sólo necesita un acuerdo de su propio lado: “Los (acreedores) difieren en lo que es necesario. ¿Por qué debería ser un problema para el lado griego? Hemos hecho nuestra parte.

En Italia también hubo algunas sorpresas. El ex primer ministro Matteo Renzi dijo a un periódico del fin de semana que pensó que las elecciones italianas deberían efectuarse en septiembre junto con Alemania. Presumiblemente para asegurar algún tipo de unidad dentro de la UE en el futuro.

Sobre todo ante las negociaciones del Brexit.

Las deudas incobrables de los bancos italianos son sólo uno de los posibles desencadenantes de la próxima crisis de la UE.

Los bancos podrían estar en problemas dada la tasa extraordinariamente alta de préstamos incobrables.

El sistema bancario de Italia parece ser un lugar extraño por otra razón. Los investigadores recientemente escribieron un artículo sobre robos de bancos en Italia, que son bastante importantes.

Una de las pocas industrias importantes de las naciones del Mediterráneo está en problemas también. La industria del aceite de oliva se enfrenta a una sequía. El Financial Times resume la situación:

“Italia es terrible, Grecia es terrible, y Túnez es terrible. ¿Puede imaginarse si España también cae bruscamente? “, Dijo Panayotis Karantonis, director de la Asociación Griega de Procesadores y Empaquetadores de Aceite de Oliva de Atenas.

Pero no todo son malas noticias en Europa

La buena noticia es que los precios de la vivienda en toda Europa están subiendo por primera vez. Los últimos rezagados, Italia y Chipre se unieron al resto de la UE con aumentos de precios del 0,1%.

Esta es una sorpresa dado como artilugio sobre propiedad en Italia. El país está permitiendo que la gente asuma la residencia libre de renta en algunos de sus castillos bajo la condición de que el ocupante haga algunas obras de renovación. Es un acuerdo típicamente italiano. Invertir su tiempo y dinero y luego salir cuando obtenga su contrato de arrendamiento.

El mercado bursátil de Turquía se enfrenta a sus propios problemas.

De vuelta a las buenas noticias. La economía española está creciendo al 3% y su tasa de desempleo sigue bajando.

Así que todo está bien en Europa…

Nick Hubble

Editor, Capital & Conflict

Nota Completa:

http://inversionesalacarta.com/2017/05/las-matematicas-de-brexit-son-simples/