China pone en jaque a Alcoa

Pertenece a ese grupo de empresas “demasiado grandes para caer”. Sin embargo, está ocurriendo y los inversionistas se preguntan por el destino de la otrora vedette del mercado mundial.

En Wall Street todos los trimestres se produce el ritual de los anuncios de balances. Octubre es cuando llegan las cifras del tercer trimestre y -desde hace mucho tiempo- Alcoa es la compañía encargada de inaugurar el proceso.

Este octubre -sin embargo- ha sido el último en que la legendaria Alcoa, tal como la conocemos, presentó sus cifras a los inversionistas.

Sucede que el coloso del aluminio, fundado en Pittsburgh nada menos que en 1886 con el nombre de Aluminum Co. of America, a partir de noviembre se dividirá en dos grandes compañías, y ya nada será igual para el gigante estadounidense del aluminio.

Despedida agria

El martes 11 de octubre, Alcoa salió a difundir sus últimas cifras, antes de que se produzca su histórica división.

La productora de aluminio reportó ese día un incremento de su ganancia trimestral lograda en base a ajustes de costos y disminución de las provisiones impositivas.

El incremento del beneficio se registró además pese a los menores ingresos como consecuencia de la reducción o cierre de algunas operaciones de fundición y la caída de los precios.

«Estamos teniendo un buen desempeño a pesar del contexto de precios bajos, las difíciles condiciones por el lado de las materias primas, así como por los problemas de la industria del acero», manifestó su presidente ejecutivo Klaus Kleinfeld. «Nos hemos concentrado en lo que podemos influir y ya ven nuestra gran capacidad de adaptación», añadió.

Esto que a simple vista parece positivo, fue todo lo contrario…

Las cifras anunciadas estuvieron lejos de lo que esperaban los analistas. Alcoa reportó una ganancia neta de 33 centavos por acción. Excluyendo ítems extraordinarios, el beneficio neto por acción fue de 32 centavos de dólar.

Los analistas, en promedio, esperaban una utilidad por acción de 35 centavos.

Además, la empresa registró ingresos por 5.200 millones de dólares, cifra por debajo de los 5.600 millones de dólares del año anterior y de las estimaciones de 5.300 millones que esperaban. Sombrío panorama.

Los ingresos también disminuyeron en su negocio de valor agregado de servicios a la industria automotriz y aeroespacial. Y ante esta situación, los inversionistas, que no se dejan llevar por la simpatía hacia una tradicional compañía, fueron lapidarios:

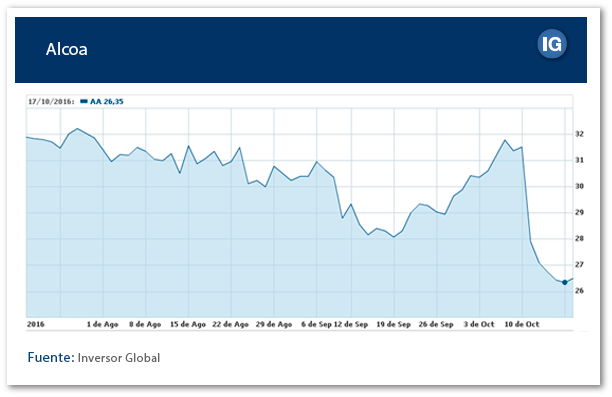

¡Las acciones de Alcoa se desplomaron 11,4% en el primer día de operatoria tras el anuncio!

En las jornadas restantes continuaron las bajas, aunque ya con menos dramatismo y Alcoa pasó de 31,51 dólares el 10 de octubre antes del anuncio de su balance a 26,35 dólares para el 17 de octubre, ¡un desplome total de 16,38% en sólo cuatro ruedas bursátiles!

A horas de la división

La separación en dos compañías del gigante del aluminio de EE.UU .se efectivizará antes de la apertura del mercado el 1 de noviembre. Se dividirá en dos empresas independientes: Arconic y Alcoa Corporation.

La primera de ellas comprenderá el negocio de innovación/tecnología y se especializará en aleaciones de aluminio y titanio de alta gama para las industrias automotriz, aeroespacial y de la construcción. Esta cerró el tercer trimestre del año con unos ingresos de 3.400 millones y un beneficio bruto de explotación (EBITDA) de 517 millones.

Alcoa Corporation, que agrupa las divisiones de metales primarios, facturó en el mismo periodo 2.300 millones y registró un EBITDA de 318 millones.

Lo que se viene

La división de Alcoa ya fue descontada por el mercado y bienvenida oportunamente, hace más de un año cuando se anunció la decisión de dividirla en dos empresas independientes.

No esperes sorpresas de precio en ese sentido para estos días.

Para lo que será la Alcoa tradicional, más allá del nivel bajo del aluminio que ha golpeado sin duda a la compañía, el problema central hoy por hoy se llama “China”.

La compañía viene de realizar muchos ajustes de cinturón para poder sobrevivir en un escenario muy duro, pero el gran desafío tanto para Alcoa como para la naciente Arconic es el aumento de la oferta por parte de empresas del gigante asiático.

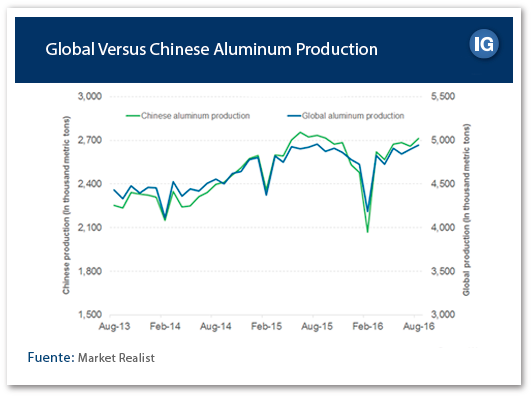

China representa más de la mitad de la producción global de aluminio y además tiene capacidad ociosa como para incrementar más la oferta. En el siguiente gráfico puedes observar la evolución reciente de la producción del gigante asiático y la global.

El sector estadounidense -y del resto del mundo- está muy preocupado porque la competencia va a ser feroz y los bajos costos de producción de China van a poner a prueba la supervivencia de muchas compañías.

Si me pides una sentencia: no creo que sea el mejor momento para que entres como accionista de Alcoa o Arconic.

Federico Tessore – El Inversor Diario