Newsletter Mensual

Nro. 25

Septiembre 2016

Notas más leídas de nuestro sitio web.

La forma más fácil de invertir en ladrillos

Cualquier persona en el mundo tiene entre sus principales objetivos cumplir el sueño de comprar la casa propia. Eso es una meta personal muy importante.

Pero una vivienda no es sólo un lugar para vivir, sino que representa una parte importante de la estrategia de inversión de muchos participantes del mercado alrededor del mundo.

Sin embargo, la inversión en real estate no era para todos sino que se reservaban a una clase exclusiva de inversionistas ya que las barreras de entrada solían ser muy altas.

Te invito a leer la columna de Diego Martínez Burzaco, editor de Crisis & Oportunidad y descubrir este nuevo mundo de oportunidades.

Federico Tessore

Un atajo para invertir en inmuebles

Invertir en real estate no es algo que esté al alcance de cualquier tipo de inversionista por dos limitaciones evidentes: conocimiento y necesidad de alto monto de capital. Hoy se abre una puerta que acorta ese camino.

A pesar de que muchos inversionistas aman poner su dinero en proyectos inmobiliarios para generar una renta, debo confesar que nunca ha sido mi fuerte este tipo de inversiones. Las razones de esto último son múltiples: me resultan algo aburridas, las barreras de ingreso son muy altas en la gran mayoría de las situaciones y carezco del conocimiento necesario de cómo funcionan determinados mercados de real estate a lo largo y ancho del mundo.

Sin embargo, muchas de esas “excusas” quedan sin sentido cuando analizamos lo que ofrece el mercado de los fondos inmobiliarios que cotizan en Bolsa. Estos instrumentos se conocen más específicamente como REIT: Real Estate Investment Trust.

Un REIT es un fondo que contiene muchas propiedades inmobiliarias en su cartera que le generan rentas periódicas que luego son repartidas a sus accionistas. Los REITs tienen estructuras societarias organizadas en acciones que cotizan en Bolsa y que cualquier inversionista, sin importar la escala, puede comprar y vender libremente en el mercado.

El primer REIT surge en Estados Unidos en 1960 con el objetivo de que pequeños inversionistas puedan disfrutar las bondades de invertir en una cartera diversificada de propiedades.

Los REITs gozan de ventajas impositivas siempre que cumplan con dos requisitos fundamentales:

Debe distribuir a los accionistas, al menos, el 90% de las ganancias generadas en el ejercicio fiscal que provengan del cobro de las rentas de las propiedades administradas.

Debe reinvertir al menos el 50% de las ganancias que provenga de la venta de activos que tiene en la cartera.

Con estas características, estos vehículos han ganado mucho protagonismo entre los inversionistas más pequeños, los cuales pudieron comenzar a invertir en el mercado inmobiliario sin necesidad de una gran cantidad de dinero y disfrutando de una elevada renta en comparación con otros instrumentos financieros.

Pero hay algo mucho más poderoso que ocurrirá con este sector a partir del 1 de septiembre…

La segunda ronda para los REITs

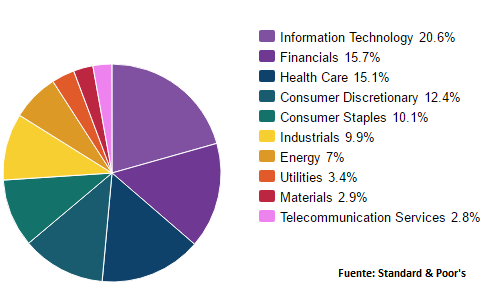

Tradicionalmente, el principal índice bursátil del mundo, el S&P 500, ha estado dividido en 10 grandes sectores desde 1999. El sector de mayor peso es Tecnología (+20,6%), seguido por Financiero (+15,7%) y por Salud (15,1%).

Cada uno de estos sectores tiene asociado un ETF sectorial que es replicado por los principales fondos mutuos del mundo. Las dos familias de ETF más importantes son Spider (SPDR) y Vanguard.

A partir del 1 de septiembre, surge un nuevo sector en el S&P 500: el de Real Estate Investment Trust (REIT).

Se trata de un hito muy importante para este nuevo sector ya que verá incrementada la demanda de sus activos a partir de que muchos inversionistas institucionales y fondos mutuos que replican sectorialmente el S&P 500 deberán incorporarlos a su cartera de inversión.

La familia de fondos Spider ya ha creado el ETF que replicará al sector REIT dentro del S&P 500. El ticker del mismo es XLRE y contiene a emblemáticas compañías del sector como Simon Property Group o American Tower Corp. como principales componentes de la cartera.

La tasa de rendimiento de este fondo es de 3,62%.

Para aquellos inversionistas que buscan más riesgo a cambio de mayores tasas de interés, existen REITs con altos cupones como:

Ares Commercial Real Estate (ACRE): 8,3%

Arbor Realty Trust (ABR): 8,5%

Apollo Commercial Real Estate (ARI): 11,3%

El listado es amplio y para todos los gustos.

Diego Martínez Burzaco – El Inversor Diario

www.igdigital.com

Nota Completa:

http://inversionesalacarta.com/2016/08/la-forma-mas-facil-de-invertir-en-ladrillos/

El verdadero escándalo de los e-mails de Hillary Clinton

La insistencia de los republicanos en investigar los mensajes de correo electrónico de Hillary Clinton para revelar una actividad ilegal, ha reducido las posibilidades de que este episodio consiga una verdadera reforma.

El miércoles, el grupo conservador Judicial Watch, publico doscientos noventa y seis páginas de correos electrónicos intercambiados entre Hillary Clinton y sus ayudantes del Departamento de Estado. El presidente de Judicial Watch ha dicho que procedían de la cuenta de correo electrónico de Huma Abedin, quien era entonces jefe de asesores de Clinton.

En estos correos electrónicos, Abedin está siempre persiguiendo a sus colegas, a través de las diferentes plantas de hoteles. “¿Donde estás?”, escribe al asesor de política Jake Sullivan. “¿Donde estás?”, pregunta al funcionario del Departamento de Estado Paul Narain. “Nos encontramos en el Hyatt”, le dice a uno de los asesores del Presidente, Reggie Love.

Claramente hay un enjambre de personas prominentes que rodean Abedin, con la esperanza de ganar un cuarto de hora de su tiempo o un minuto de su jefe: el diplomático Richard Holbrooke, el banquero Stephen Roach, el ciclista Lance Armstrong.

Para los que están afuera, aunque sea apenas afuera, el círculo alrededor de la Secretaría de Estado puede parecer impenetrable.

En cada una de las notas de correo electrónico de Clinton, la cuestión ha sido si una influencia indebida se filtraba a través de este círculo, en particular, desde la Fundación Clinton.

En los e-mails de esta semana, las noticias procedían de un intercambio entre Abedin y Doug Band, un antiguo asesor de Bill Clinton, que estaba tratando de conseguir una importante donación para la Fundación Clinton, de un multimillonario nigeriano de origen libanés llamado Gilbert Chagoury, , con acceso al Departamento de Estado.

“Necesitamos Gilbert Chagoury explique desde el Líbano,” escribió Band a Abedin. “Como saben, él es hombre clave allí y también para nosotros y es respetado en el Líbano. Muy importante.” Abedin respondió que la persona adecuada era un experto en política del Líbano llamado Jeffrey Feltman y dijo:” Voy a hablar con Jeff”.

Las celebridades y los agentes del poder se arrodillaron frente a Abedin, pero Band estaba seguro de poder apoyarse en ella. Las palabras más importantes de Band eran definir quiénes somos nosotros. Se debía aclarar, la esencia de las muchas investigaciones de los correos electrónicos de Clinton: ¿a quién comprendía, el personal senior de la Secretaría de Estado que estaba dentro de los límites de ese “nosotros”?

Pero cuando las organizaciones de noticias rastrearon a Feltman descubrieron algo llamativo. El experto del Departamento de Estado del Líbano, nunca había oído hablar a Abendin de Chagoury o de cualquier otra persona. “No estaba al tanto de la propuesta de él, hasta que el intercambio de correo electrónico fue divulgado, pero en cualquier caso nunca hablamos”, dijo a CNN. Band, al tratar de tomar ventaja de las dinámicas operativas del entorno de la Secretaría de Estado, no había entendido su naturaleza, y había prometido influencias que no podía dar. Él pensó que era el peso pesado, y Abedin solo funcionario, pero tal vez fue al revés.

Los escándalos prometidos no se han materializado; no ha habido ninguna evidencia hasta ahora de una compensación, precisamente en un entorno que incluye multimillonarios títulos y al agresivo Doug Band.

Washington en este momento está en un período de transparencia forzada, con Edward Snowden, WikiLeaks, Bengasi comité de Trey Gowdy; y la operativa de Rusia, Guccifer 2.0. Lo que se ha puesto de manifiesto no es un nuevo sistema de corrupción oculto del capital, sino, más bien, el mismo viejo sistema que más o menos hemos tolerado desde el principio. El acceso al poder gubernamental depende demasiado de las relaciones personales; amigos ricos de los políticos tienen demasiado fácil el camino hacia la figuración. “El escándalo es lo que no es ilegal; el escándalo es lo que es legal “, dijo la famosa frase el periodista Michael Kinsley, durante el gobierno de la admiración de George W. H. Bush, y durante mucho tiempo que fue considerado como una verdad sobre Washington. Como una cuestión de ética, que todavía lleva a cabo; como una cuestión de política, que parece anticuado.

En junio, Julián Assange dijo a ITV que WikiLeaks tenía datos contra Clinton, y que su material “podría justificar una acusación.” Los republicanos han pasado años promoviendo la idea de que en el corazón del episodio Bengasi se encuentra una profunda criminalidad, el interés propio y la corrupción. La insistencia en que las sondas revelarán la actividad ilegal se ha desplazado a la posibilidad más realista que las relaciones alrededor de Clinton son simplemente desagradables, y esto, a su vez, ha reducido las posibilidades de que este episodio va a acabar con los esfuerzos de reforma. “¡Tiene que ir presa!” Multitudes de Donald Trump lloran, pero cada vez que lo hacen, parece más ridícula. Hemos visto muchos de sus correos electrónicos. ¿Encerrarla para qué?

Benjamin Wallace-Wells, August 2016

http://www.newyorker.com/news/benjamin-wallace-wells/the-real-scandal-of-hillary-clintons-e-mails

Nota Completa:

http://codigoinversor.com/2016/08/el-verdadero-escandalo-de-los-e-mails-de-hillary-clinton/

Cómo negociar con un mentiroso

Investigaciones de la psicología social, indica que la gente miente y lo hace a menudo. Un importante estudio encontró que las personas dicen, en promedio, una o dos mentiras todos los días. Los negociadores no son una excepción.

A juzgar por los estudios realizados en 1999 y 2005, aproximadamente la mitad de los negociadores lo hacen cuando tienen un motivo y la oportunidad de hacerlo. Por lo general lo ven como una manera de ganar de mano (aunque en realidad puede causar una reacción inversa). El engaño es por lo tanto uno de los intangibles que los negociadores tienen que prepararse y tomar medidas para prevenir.

Una investigación, encontró que las personas apenas pueden identificar correctamente si alguien está diciendo una mentira sólo en el 54% de las veces, una probabilidad semejante al lanzamiento de una moneda al aire. Los seres humanos son particularmente inocentes en el reconocimiento de mentiras que están envueltas en halagos.

¿Hay algo que pueda hacer para asegurarse de que no está siendo engañado en una negociación? Sí, si se centra más en la prevención que en lugar de la detección.

Fomentar la reciprocidad

Los seres humanos tienen una fuerte inclinación a coincidir con un sinceramiento: Cuando alguien comparte información confidencial con nosotros, nuestro instinto es reconocer su transparencia. El sólo hecho de decirle a la gente revelaciones de secretos de los demás, incluso extraños, alienta a fomentar la reciprocidad.

La reciprocidad es particularmente pronunciada en las interacciones cara a cara. En experimentos conducidos separadamente por Arthur Aron y Constantino Sedikides, armaron parejas de participantes aleatoriamente. Aquellas que fueron convocadas con una serie de preguntas diseñadas para obtener una mutua auto-revelación, fueron más propensas a convertirse en amigos que las parejas que fueron direccionadas simplemente para hacer una pequeña charla. Varias investigaciones, muestran que las personas mienten menos a aquellos que conocen y confían que a los extraños.

Una buena manera de poner en marcha la reciprocidad es ser los primeros en sincerarse sobre un tema de importancia estratégica (debido a que su contraparte es probable que comparta información de la misma categoría). Por ejemplo, imagine que está vendiendo una parcela de tierra. El precio que se pretenda depende en cómo lo justifique. Se podría decir a un potencial comprador que se desea vender el terreno para el mejor uso posible. Esto podría llevar a divulgar sus planes; como mínimo, se está fomentando una conversación acerca de los intereses, que es fundamental para crear ofertas de beneficio mutuo. Esta estrategia tiene la ventaja añadida de permitir encuadrar la negociación, lo que puede aumentar las posibilidades de encontrar grandes avances.

Hacer las preguntas correctas

La mayoría de la gente le gusta pensar que son honestos. Sin embargo, muchos negociadores protegen la información sensible que podría socavar su posición vendedora. En otras palabras, omiten voluntariamente situaciones existentes. Por ejemplo, considere una persona que está vendiendo su negocio, pero sabe que el equipo vital es necesario sustituirlo, un problema imperceptible para los compradores. Podría parecer poco ético para el vendedor retener esa información, pero puede argumentar que como no se tocó el tema, con su secreto puede cobrar un precio más alto. “¡Si el comprador me hubiera preguntado, habría dicho la verdad!”.

El riesgo de no obtener toda la verdad en las negociaciones es consecuencia básica para poner a prueba a sus interlocutores con preguntas directas. Schweitzer y Croson encontraron que el 61% de los negociadores aclararon el tema cuando se le preguntó acerca de la información que debilitó su poder de negociación. Por desgracia, esta táctica puede ser contraproducente. En el mismo experimento, el 39% de los negociadores que fueron interrogados acerca de la información en última instancia, mintió. Pero se puede evitar ese resultado, planteando sus preguntas cuidadosamente. La investigación realizada por Julia Minson, Nicole Ruedy, y Schweitzer indica que las personas son menos propensos a mentir si preguntamos desde suposiciones pesimistas (“Este negocio va a necesitar algún equipo nuevo pronto, ¿no es cierto?”), en lugar de suposiciones optimistas (“El equipo está en buen estado ¿no es cierto?”).

Estar alerta por respuestas dialécticas

Experimentados negociadores consiguen a menudo enroscar preguntas directas, no respondiendo a lo que no se les pidió, derivando a lo que les interesaba. Por desgracia, no estamos dotados de forma natural en la detección de este tipo de manipulación. Muchos compradores potenciales, no se dan cuenta de esta dialéctica, a menudo porque se han olvidado de lo que pidieron en un principio. De hecho, los investigadores descubrieron que las personas se impresionan más por las respuestas esquivas que por las respuestas que son relevantes, pero que no se han respondido.

Las respuestas dialécticas pueden combatirse, sin embargo, cuando los interlocutores están atentos a recordar la pregunta.

No insistir sobre confidencialidad

Las investigaciones muestran que cuando expresamos, a nuestros interlocutores, que vamos a mantener su privacidad y confidencialidad, en realidad puede aumentar sus sospechas, haciendo que se cierren y comparten menos. Ya en la década de 1970, el Consejo Superior de Investigaciones Científicas, documento esta paradoja con participantes de la encuesta: Cuanto mayores sean las promesas de protección, las personas estaban menos dispuestas a responder.

Mis colegas y yo hemos descubierto que las fuertes invocaciones de privacidad también pueden aumentar la mentira. Además, hemos encontrado que cuando las preguntas se plantean en un tono casual en lugar de uno formal, las personas son más propensos a divulgar información sensible. Imagínese que está negociando una oferta de trabajo con un futuro empleado y se dispone a evaluar la fuerza de sus otras opciones: ¿tiene ofertas competitivas? Es probable que tenga más éxito en la respuesta si se evita o al menos minimiza las garantías de confidencialidad y en su lugar aborda el tema como al pasar: “Todos sabemos que hay un montón de grandes empresas por ahí. ¿Alguna posibilidad de que podría estar considerando otros lugares? ”

Cultivar la captación de información

La gente sin darse cuenta brinda información en todo tipo de formas, incluyendo en sus propias preguntas. Por ejemplo, supongamos que usted está a cargo de la contratación de una empresa y que está a punto de firmar un contrato con un proveedor que se ha comprometido a entregar los bienes dentro de los seis meses. Antes de firmar, se le pregunta qué sucede en el caso de entrega demorada. La pregunta podría ser inocente, pero también podría indicar sus preocupaciones sobre el cumplimiento de la programación. Así que hay que prestar atención.

Cuando la gente expresa filtraciones sin pensar, la información tiende a ser exacta. Astutos negociadores se dan cuenta que un dato valioso puede ser obtenido simplemente escuchando todo lo que la contraparte dice, incluso comentarios que en apariencia no tienen nada que ver.

Incluso si su contraparte se determina en retener información, todavía se puede alentar a alguna filtración. En una serie de experimentos, mis colaboradores y yo encontramos que las personas son mucho más propensas a dejar deslizamientos de la información sobre su participación en los comportamientos sensibles más que divulgarlos forma explícita.

He aquí una estrategia más que podrían animar a su contraparte para mostrar de forma inadvertida su objetivo: Solicitar cláusulas de contingencia que adhieren consecuencias financieras de sus reivindicaciones. Si ella se resiste a aceptarlas, puede ser debido a que está mintiendo. La mentira nos rodea, y puede ser un verdadero impedimento para la creación de valor en la negociación. La buena noticia es que la implementación de estrategias basadas en la ciencia nos permite usar elementos para mejorar las negociaciones y favorecer a las partes involucradas.

Leslie K. John – Associate professor at Harvard Business School

A version of this article appeared in the July–August 2016 issue (pp.114–117) of Harvard Business Review.

https://hbr.org/2016/07/how-to-negotiate-with-a-liar

Nota Completa:

http://elabcfinanciero.com/2016/08/como-negociar-con-un-mentiroso/

Tips para armar tu primera cartera de bonos

Las noticias sobre inversiones se apilan unas sobre otras. Analistas, economistas, especialistas en finanzas y otros se debaten sobre acciones, bonos, Lebacs, dólar y otros activos. Pero la pregunta de fondo es: si soy nuevo en el mercado de las inversiones, ¿por dónde empiezo para armar mi primera cartera?

¿Por qué empezar a invertir en bonos?

El imaginario popular suele asociar las inversiones en bolsa con las acciones. Sin embargo, estos activos representan menos del 5% de lo que se opera diariamente en la plaza. Los instrumentos que, en cambio, concentran los mayores montos negociados son los títulos públicos (el 78% del total, para ser exactos).

Esto ya constituye un primer foco de interés para los inversores minoristas porque la liquidez manda en un mercado tan reducido como el argentino.

Un segundo aspecto en favor de los bonos es que, por lo general, son menos riesgosos que las acciones. La clave de los títulos es que pertenecen a la familia de renta fija. A diferencia de las acciones (renta variable), con los títulos se conoce anticipadamente las fechas de cobro y el monto de cada flujo.

Así, los tenedores de bonos tienen más certezas sobre la rentabilidad esperada que con las acciones. Pero esto no significa que los títulos siempre cumplan con lo prometido porque existen ciertos riesgos —entre ellos, el de default—.

Entonces, por su liquidez y menor riesgo relativo, los bonos cumplen con los requisitos para ser la puerta de entrada a la bolsa.

Antes de avanzar con el diseño de una cartera inicial de bonos, conviene dejar en claro algunos conceptos importantes que todo inversor de títulos debe conocer.

Definiciones que tenés que conocer para invertir en renta fija

Bono

Técnicamente, un bono es un contrato de deuda por el cual el emisor (gobierno nacional, provincia, municipio o empresa) debe pagar al inversor la cantidad de dinero solicitada —principal— más un monto de intereses —cupón—. Las características de cada bono se especifican en un prospecto de emisión.

Maturity

Es el número de años que sobre los cuales el emisor prometió cumplir con las condiciones pactadas. También se refiere a la fecha en que la deuda dejará existir. La maturity es importante porque cuanto más diferido es el vencimiento del bono, mayor será la volatilidad del precio.

Principal

Es el monto que el emisor del bono pagará al vencimiento o en los momentos estipulados en el prospecto. El principal es igual al valor par, que es la base sobre la que se calculan los intereses que paga el bono.

Amortización

Es el pago del capital del bono. Si se realiza en diferentes momentos de la vida del instrumento, ese bono es amortizable. En cambio, si el repago ocurre al vencimiento, el título se llama bullet.

Tasa de cupón

Es la tasa de interés que el emisor debe pagar cada año. El monto de dinero correspondiente al cupón se calcula multiplicando la tasa de cupón por el valor del principal. Este concepto también es clave en la volatilidad. A menor tasa de cupón, mayor volatilidad en el precio del bono (efecto contrario al de la maturity).

Precio

Es el valor al que se negocia en el mercado. Se calcula como la suma de todos los flujos que el bono pagará en su vida, actualizados por una tasa de rendimiento requerida (rentabilidad deseada). Técnicamente, el precio es igual al valor presente de los cash flows esperados. Así, a mayor tasa de interés y a mayor maturity, menor es el precio del título.

Yield-to-maturity o TIR

Es la tasa de interés que iguala el valor presente de los cash flows esperados con el precio de mercado o inversión inicial. Hay tres supuestos detrás del cálculo de la TIR: 1) el bono se mantiene hasta el vencimiento, 2) todos los flujos se reinvierten a la misma tasa y 3) la tasa es la TIR.

Duration

Es una medida que ofrece dos datos: 1) el plazo promedio ponderado (en años) de los pagos del bono y 2) una aproximación de la sensibilidad del precio ante cambios en la tasa.

¿Cuáles son las fuentes de rentabilidad de los bonos?

La rentabilidad de los títulos tiene 3 orígenes:

Cobro de cupones periódicos. Si un bono paga 5% anual y el valor par es $ 100, el monto cobrado anualmente en concepto de cupones será 5% x $ 100 = $ 5.

Ganancia (o pérdida) de capital al vencimiento o cuando se vende el instrumento. Este componente depende inversamente de la tasa de interés (a mayor tasa, menor precio). Si se tiene el bono años en la cartera y la tasa de mercado sube (aumento de la percepción de riesgo), entonces el precio cae.

“Intereses sobre intereses” o los resultados producidos por reinvertir la renta percibida. Reinvertir cupones y amortizaciones en el mismo bono potencia los resultados gracias a la acción del interés compuesto. En bonos largos, los “intereses sobre intereses” pueden llegar a explicar más de la mitad de la rentabilidad total.

Como todos los instrumentos financieros, los de renta fija no están exentos de riesgos.

Los riesgos cambian en función de la respuesta a la siguiente pregunta:

– ¿Vas a tener el bono hasta el vencimiento?

– No, lo vendo antes.

– Entonces, a tener en cuenta:

Riesgo de tasa de interés o de mercado (posibilidad de lograr ganancias o pérdidas de capital).

Riesgo de reinversión (chance de no encontrar la misma tasa para reinvertir los cupones).

Riesgo de liquidez (si el volumen es bajo, las puntas compradora y vendedora son mayores y aumentan las posibilidades de que el bono sea vendido a un precio menor).

Riesgo de crédito o de default (probabilidad de que el emisor no honre sus compromisos).

–Si los mantenés hasta el final, tenés que considerar:

Riesgo de reinversión (chance de no encontrar la misma tasa para reinvertir los cupones).

Riesgo de crédito o de default (probabilidad de que el emisor no honre sus compromisos).

Como se ve, mantener los bonos al vencimiento reduce uno de los riesgos más importantes: el de tasa de interés o mercado. Éste se refiere a cómo los cambios en el rendimiento requerido impactan en el precio la hora de vender los bonos.

– Otros riesgos comunes a ambas estrategias:

Riesgo de inflación (es la variación en el poder de compra de los flujos que paga el bono)

Riesgo de tipo de cambio (los títulos en pesos no contemplan el efecto de la devaluación)

Riesgo político o legal (cambio de reglas del juego)

Con toda la información precedente, podemos armar un portafolio de bonos para aprovechar las ventajas de estos instrumentos.

Claro que cada configuración de activos dependerá del perfil de riesgo y horizonte temporal que tengas como inversor.

En Argentina, las variantes de renta fija en pesos comprenden: Por su parte, los principales bonos dolarizados son:

– Letras del Banco Central (Lebac) (maturity inferior a 1 año)

– Letras del Tesoro (Letes) (tienen maturity menor a 1 año y pagan amortización en dólares)

– Bonos que ajustan por tasa variable (como BADLAR) – Títulos hard dollar (devuelven cupones y amortizaciones en dólar billete)

– Títulos indexados por el Coeficiente de Estabilización de Referencia (CER)

– Instrumentos dollar-linked (pagan en pesos de acuerdo a la evolución del tipo de cambio)

Finalmente, tres propuestas para que armes tu primer portafolio de títulos de acuerdo a tu perfil de riesgo y horizonte temporal

Propuesta 1:

Perfil conservador – Horizonte de corto y mediano plazo

50% Lebac hasta 98 días

20% Bonos CER de duration corta

15% Bonos dollar-linked nacionales

15 % Letes en dólares

Propuesta 2:

Perfil moderado – Horizonte de mediano plazo

15% Lebac a 252 días

15% Bonos CER de duration media

25% Bonos dollar-linked nacionales

45% Títulos hard dollar de duration media

Propuesta 3:

Perfil arriesgado – Horizonte de largo plazo

20% Bonos CER de duration larga

20% Bonos dollar-linked provinciales

60% Títulos hard dollar de duration larga

Nery Persichini – Economista de Inversor Global

www.igdigital.com

www.apertura.com

http://elabcfinanciero.com/2016/08/tips-para-armar-tu-primera-cartera-de-bonos/